您現(xiàn)在的位置:網(wǎng)校頭條 > 中考 > 新人如何學(xué)習(xí)會計這門專業(yè)

您現(xiàn)在的位置:網(wǎng)校頭條 > 中考 > 新人如何學(xué)習(xí)會計這門專業(yè) 新人怎樣學(xué)習(xí)財會這門專業(yè)

任何專業(yè)的學(xué)習(xí)都還要有一個有效的學(xué)習(xí)方式,對于財會這門專業(yè),應(yīng)當(dāng)如何學(xué)習(xí)呢?下邊是小編為你整理的新人學(xué)習(xí)財會專業(yè)的方式,希望對你有幫助。

新人學(xué)習(xí)財會專業(yè)的方式

財會的基本原理

學(xué)財會應(yīng)當(dāng)選好要看的書,必知的是《會計學(xué)原理》、《基礎(chǔ)財會學(xué)》二本書,他們介紹了財會的基本原理和常用課目。這專科書這些出版社都有,差異不是巨大,就不一一介紹了。學(xué)好了這專科書,可以對財會的基本原理和一二類課目有個大約了解。

現(xiàn)代財會的基本技能-財會硬件

目前的財會基本都是在財會硬件上記帳,因此要學(xué)好財會,我們應(yīng)當(dāng)先得學(xué)會一種財會硬件。網(wǎng)上的財會硬件比較多,可以下載一個實(shí)驗(yàn)一下。硬件品牌到?jīng)]哪些太大的要求,由于你不或許曉得你下一個公司用的是何種財會硬件,但是大部份財會硬件內(nèi)容都差不多。

財會應(yīng)當(dāng)懂的辦公硬件excel

由于整天都是與數(shù)字在打交道,因此假如想學(xué)好財會,你就得先學(xué)好excel表格辦公硬件。在實(shí)際的財會操作中,會遇到這些統(tǒng)計數(shù)據(jù)的工作。假如你用excel用的好,那遇上統(tǒng)計的事情的時侯才會少掉這些麻煩。

財會應(yīng)當(dāng)會寫的十個字

“壹貳叁肆伍陸柒捌玖拾”這是財會最常用的十個字,千萬不要掉以輕心,由于財會是一種非常縝密的職業(yè),假若一張收據(jù)上有錯字,這些時侯還要再次填寫。因此想當(dāng)一個好財會,就少弄錯別字吧。

財會必考的資格考試

假如你真的認(rèn)為學(xué)財會、做財會,那就好好打算這個考試吧,財會從業(yè)資格證考試是你領(lǐng)到財會證的惟一途徑。

學(xué)財會的難點(diǎn)重點(diǎn)

學(xué)財會的難點(diǎn)只是它的重點(diǎn),主要展現(xiàn)在二個方面:財會課目和貸款關(guān)系。財會課目本身就比較多會計基礎(chǔ)學(xué)習(xí),假如想弄清楚課目代表的涵義以及下級課目,那就難上加難。對于財會課目的學(xué)習(xí),小編的經(jīng)驗(yàn)就是死記硬背。而對貸款關(guān)系的學(xué)習(xí),在你搞懂楚財會課目以后,學(xué)習(xí)這個就比較簡略了,再結(jié)合實(shí)際,基本不會錯事

事業(yè)財會、工業(yè)財會和商業(yè)財會

財會分為事業(yè)財會、工業(yè)財會和商業(yè)財會。其中工業(yè)財會最難,事業(yè)財會最簡略,最常用的是商業(yè)財會。學(xué)財會你要決定你學(xué)的是那個方面的,于是買對應(yīng)發(fā)覺的參考書。小編的經(jīng)驗(yàn)是學(xué)商業(yè)財會,最實(shí)用。

理論和實(shí)際相結(jié)合

財會是一門實(shí)務(wù),因此逗留在理論方面的學(xué)習(xí)那是絕對不行的,應(yīng)當(dāng)試著報稅。只有會報稅的財會才才能稱的上一名入門的財會。

學(xué)財會方式——自學(xué)

這個應(yīng)當(dāng)算是學(xué)財會的方式中最難的一種了,若果只靠自己研究確實(shí)很難,由于財會是一種操作性比較強(qiáng)的門道。因而推薦你們將自學(xué)和其他方式結(jié)合上去學(xué),會比較好。

學(xué)財會方式——培訓(xùn)班

輪訓(xùn)班雖然好處真的不大,只對某些不能否靜下心自學(xué)的人有幫助。其實(shí)在考證的時侯,輪訓(xùn)班的這種學(xué)習(xí)氛圍還是很有幫助的。

學(xué)財會方式——師傅

想學(xué)好財會,最好的方法就是找個好師父。作為菜鳥的你,可以先到企業(yè)財會部委打雜活,漸漸學(xué),那樣學(xué)上去是最快的,并且只是最實(shí)用的。

初學(xué)者學(xué)習(xí)財會的方式

1、初學(xué)者,開始學(xué)習(xí)時,一定要從用書入手,認(rèn)真理解書上的每一個概念,當(dāng)心,不能死記硬背。死記硬背是學(xué)不好財會的。財會的許多名詞都是可以從字面意思理解的,財會基礎(chǔ)上的許多都是從定義出發(fā)的,從字面意思就可以理解,比如負(fù)債,字面意思企業(yè)欠的債,詳細(xì)到詳細(xì)課目,前面通常有應(yīng)付、應(yīng)交、借款等,資產(chǎn)只是那樣,上面通常有預(yù)收的字樣,現(xiàn)金和農(nóng)行不用說了,都曉得它是企業(yè)的資產(chǎn),另外產(chǎn)成品,庫存商品等,預(yù)收賬款,表面意思理解就是企業(yè)應(yīng)當(dāng)收回的稅款,定義是企業(yè)銷售產(chǎn)品提供勞務(wù)應(yīng)當(dāng)遭到的稅款,假如企業(yè)賣給員工稅款,不能是預(yù)收賬款,由于他不是銷售產(chǎn)品和提供勞務(wù)預(yù)收的稅款,應(yīng)當(dāng)是其他預(yù)收款。我例子說明資產(chǎn)的定義,資產(chǎn)是有過去的交易和事項(xiàng)產(chǎn)生的,企業(yè)擁有和控制的經(jīng)濟(jì)資源,該經(jīng)濟(jì)資源很或許流入企業(yè)。例如企業(yè)預(yù)收A公司一筆貨款,A公司目前破產(chǎn)了,難以支付所欠稅款,這么該稅款早已不是企業(yè)的資產(chǎn),他未能為企業(yè)帶給任何經(jīng)濟(jì)利益。

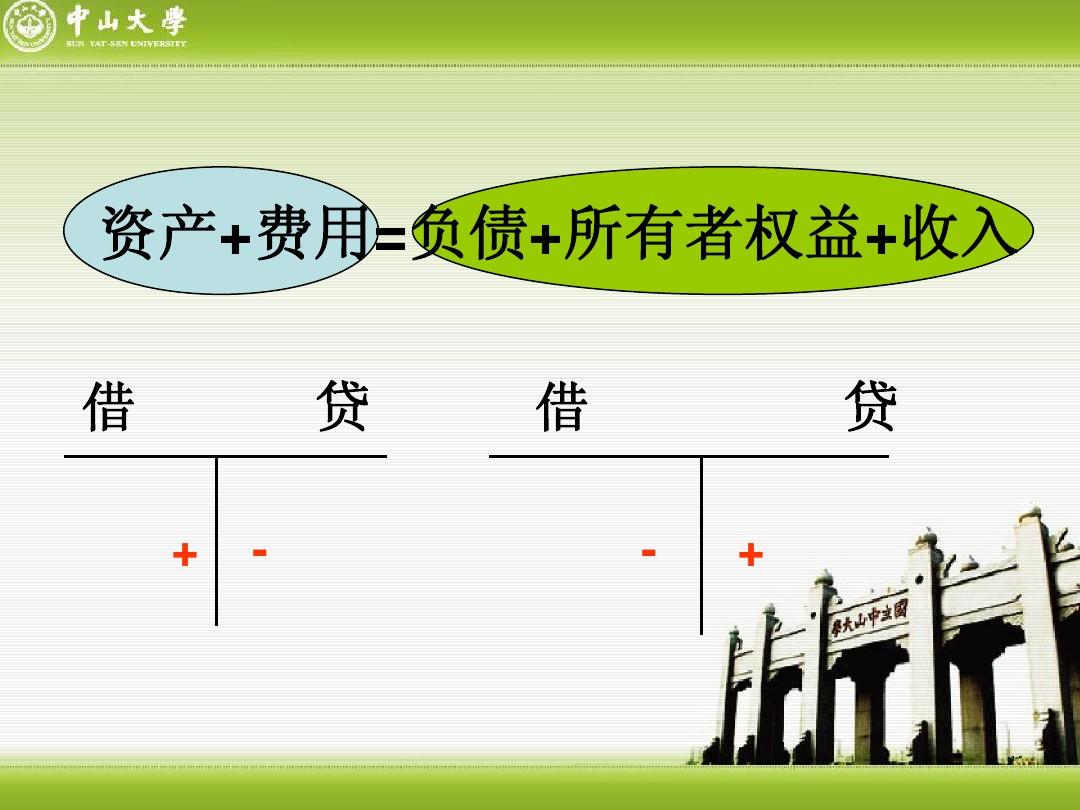

2、理解準(zhǔn)則,掌握基本公式,所有的帳目處理原則都是從財會恒方程出發(fā)的,由于他是財會的原理。企業(yè)財會的基本公式:資產(chǎn)=負(fù)債+所有者權(quán)益,這個公式應(yīng)當(dāng)這么理解,一個企業(yè)所有的資產(chǎn)是貸款買進(jìn)的(負(fù)債),另一部份是自己投資的(所有者權(quán)益)。

3、學(xué)習(xí)中一定要理解并把握所有的財會新政和機(jī)制,財會新政和機(jī)制都是為報表的使用者服務(wù)的,比如提取壞賬打算,固定資產(chǎn)的壞帳打算不容許轉(zhuǎn)到攤銷,目的就是擔(dān)心企業(yè)攤銷秘密打算,操縱收益。我舉一個實(shí)例來說,目前財會機(jī)制,與國際接軌,自從公允價值出現(xiàn)后,外債重組,資產(chǎn)壞賬,常年股權(quán)投資等都應(yīng)到公允價值,那債權(quán)重組來說,當(dāng)初的外債重組收入資本公積金,目前記入營業(yè)外收入,主要是國家鼓勵母公司豁免新上市子公司的負(fù)債,注入優(yōu)良資金,是熊市想著良性方向發(fā)展。按照營業(yè)外收入的定義你可以歸納記入營業(yè)外收入的項(xiàng)目:非本幣性交易、債務(wù)重組、處理無形資產(chǎn)固定資產(chǎn)等等。再如,公司一筆預(yù)收賬款5000億元,早已恐怕可收回500億元,根據(jù)財會準(zhǔn)則規(guī)定要提取撥備打算4500億元,你沒有提取,假定你的預(yù)收賬款金額為6000億元,因?yàn)槟銢]有提取撥備打算,資產(chǎn)負(fù)債表資產(chǎn)虛報了4500億元,實(shí)際上只有1500億元,那樣會欺騙使用者,他人以為你的流動資產(chǎn)(預(yù)收賬款)十分多,足以還清房貸、購款項(xiàng)等等,另外虛報收益4500億元(通常沒有人甘愿和巨虧、臨近巨虧企業(yè)有經(jīng)濟(jì)往)來。

4、在做所有的報表示,總的原則都是為報表的使用者服務(wù)的,不欺騙報表的使用者,例如預(yù)收賬款的填寫,應(yīng)當(dāng)和減值打算想減后的總計數(shù)填,要不給人一種誤讀,你的預(yù)收賬款這些。

關(guān)于,財會方程的理解我舉過一個反例,

企業(yè)財會的基本公式:資產(chǎn)=負(fù)債+所有者權(quán)益,這個公式應(yīng)當(dāng)那樣理解,一個企業(yè)所有的資產(chǎn)是貸款買進(jìn)的(負(fù)債),另一部份是自己投資的(所有者權(quán)益)。

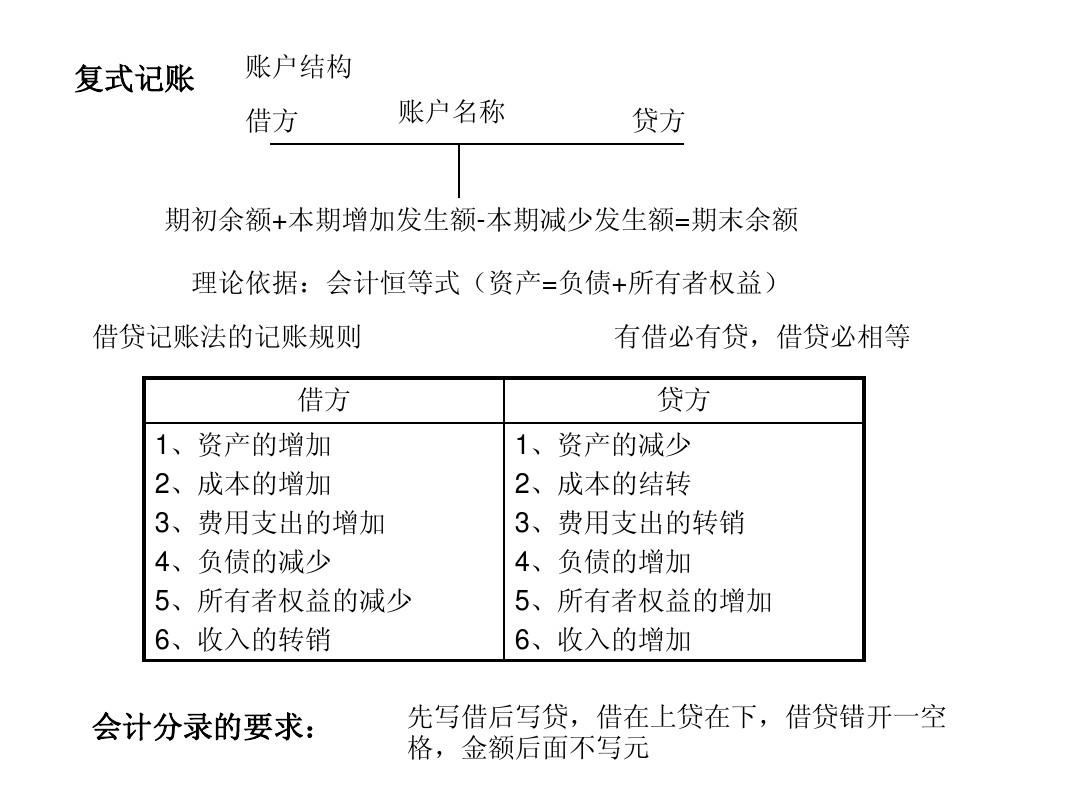

資產(chǎn)=負(fù)債+所有者權(quán)益

借=貸+貸

只要記住這個基本公式就可以了,不用死記何時借何時貸。下邊聯(lián)系詳細(xì)業(yè)務(wù)我在詳細(xì)說明

資產(chǎn)=負(fù)債+所有者權(quán)益

借=貸+貸

企業(yè)用100中行存款購入購入一批原材料(費(fèi)用省略)

資產(chǎn)=負(fù)債+所有者權(quán)益

借=貸+貸

原材料(資產(chǎn)提高)借

中行存款(資產(chǎn)提高)

-借(即貸)財會分錄為

借:原材料100

貸:中行存款100

我說的意思是,只要記住方程的右邊提高就是借,兩邊提高就是貸。其實(shí),你要了解資產(chǎn)分為這些,負(fù)債和所有者權(quán)益分為這些

學(xué)習(xí)財會的基本步驟

有太多非財會專業(yè)的人想了解和深入學(xué)習(xí)財會,通常還會被介紹財會從業(yè)資格考試的.用書和類似于基礎(chǔ)財會或財會基礎(chǔ)的用書,作為初步的學(xué)習(xí)。雖然,做完這一步仍舊不會對財會有個較全面的印象。

“會計”是最能展現(xiàn)人類常年積累經(jīng)驗(yàn)的技能領(lǐng)域,并且應(yīng)用范圍只是最為廣泛的。財會,尤其是財會的核算方式,是經(jīng)過千百年,諸多前人的實(shí)踐經(jīng)驗(yàn)積累,產(chǎn)生的具體的、合理的分類方式。而要說到它的應(yīng)用廣泛就該從它的職能說起。現(xiàn)代財會最基本的職能之一是進(jìn)行財會核算,俗稱反映職能,應(yīng)當(dāng)就是人們稱作的“記賬”。

而記帳的主體,不僅各個企業(yè)、單位外,也有個人。雖然有這些人沒有完整記帳的習(xí)慣,并且一個人最基本的會對自己收入的來源、多少和開支的方向、多少在腦中有個大致的印象。

記帳的內(nèi)容是一個與固定主體相關(guān)的所有經(jīng)濟(jì)活動,用本幣的方式表現(xiàn)下來。對于個人來說就是單純的“錢”,收入和開支;而一個企業(yè)、單位要記錄它參與經(jīng)濟(jì)活動所斬獲的一切,用本幣來展現(xiàn),例如一個企業(yè)遭到了某人捐款的物品,這個物品化作本幣的方式記錄出來。

記帳對于不論是企業(yè)、單位,還是個人,都有一個最有益的好處。就是透過記錄所反映的問題,使之后的收支都朝向想像的更好的方向發(fā)展。從個人的視角說,記帳對于進(jìn)行更好理財?shù)挠芯薮蟮膸椭_@是“會計”最廣泛的作用。這一點(diǎn)與反映職能,應(yīng)當(dāng)是財會從唐代發(fā)展迄今,從來都沒有變化過的。記得,史前人類都會用各類符號記錄狩獵的數(shù)目,這應(yīng)當(dāng)就是最早的記帳。

現(xiàn)代財會的另一個職能——實(shí)施財會監(jiān)督,亦即控制,由它引申下來了另一個職業(yè)——審計,初審財會做的賬(說一點(diǎn),被眾人所熟知的注冊財會師主要是拿來作審計的,而假如沒有很高的財會造詣是難以進(jìn)行審計的)。這個職能與個人理財沒有關(guān)系。會出現(xiàn)審計的成因:個人記的賬是自己用的,因此不存在虛假性,并且與別人沒有關(guān)系;而企業(yè)、單位的賬并不一定是企業(yè)管理者自己用的,它的所有者(管理者與所有者不一定是一個人,所有者常常會聘任別人來經(jīng)營)、債權(quán)人和未來的債務(wù)人、政府也有其他與它有關(guān)的人(例如競爭者)也想見到該企業(yè)、單位的賬本,也就是將該企業(yè)、單位的賬本公之于眾。由于種種成因要遮掩這些真實(shí)的地方,因此企業(yè)會造一份造假。那樣就很有或許損害這些人的利益。很多人為了維護(hù)自己的利益而應(yīng)當(dāng)對其發(fā)布的帳目進(jìn)行監(jiān)督……這樣就出現(xiàn)了財會的這個職能。

上面講過,財會,尤其是財會的核算方式,是經(jīng)過千百年,諸多前人的實(shí)踐經(jīng)驗(yàn)積累,產(chǎn)生的具體的、合理的分類方式。

我們先講一下財會的第一層分類——會計要素(6個)(一般用書都是以制造業(yè)為例,由于制造業(yè)是最普遍的、數(shù)量最多,對于財會人來說最容易接觸的,那我也以制造業(yè)為例)——資產(chǎn)、負(fù)債、所有者權(quán)益和收入、費(fèi)用、利潤。這六個詞,是你們最容易從字面理解的,后邊用了“和”因?yàn)榍叭秃笕从车臇|西是不一樣的。前反右映的是財務(wù)情況,后反右映的是經(jīng)營成果;資產(chǎn)負(fù)債表、利潤表是財會的重要報表(也有現(xiàn)金流量表、所有者權(quán)益變動表以及附注),它倆分別反映了財務(wù)情況、經(jīng)營成果。企業(yè)的財務(wù)情況相對于經(jīng)營成果而言是靜態(tài)的,一個于2005年推行的企業(yè)2010年的財務(wù)情況受05年的影響巨大,這兩年的財務(wù)記錄是連續(xù)的;企業(yè)的經(jīng)營成果則相對就是動態(tài)的,于2005年推行的企業(yè)2010年的經(jīng)營成果與05年的經(jīng)營成果沒有多大的關(guān)系。

財會有兩個特別重要的方程,這兩個方程可以檢測賬中是否出現(xiàn)錯誤。

第一個公式:資產(chǎn)=負(fù)債+所有者權(quán)益。從這個公式,我們就能得出:資產(chǎn)包括歸企業(yè)所有的錢,也有其實(shí)錢是他人的,但仍能被企業(yè)所支配的錢。歸企業(yè)所有的是所有者權(quán)益;企業(yè)能支配,但實(shí)際是他人的,就是該企業(yè)的負(fù)債。

第二個公式:收入-成本=收益。這個公式不用解釋。

財會的第二層分類——會計課目,只是一級課目。數(shù)目諸多,例如資產(chǎn)類課目有庫存現(xiàn)金、銀行存款、其他本幣資金、應(yīng)收賬款、應(yīng)收匯票、預(yù)付賬款、其他預(yù)收款、原材料、庫存商品、固定資產(chǎn)、無形資產(chǎn)等等;負(fù)債類課目有短期借貸、應(yīng)付賬款、應(yīng)付匯票、預(yù)討債款、應(yīng)付員工薪資、應(yīng)交稅金、長期借貸等;所有者權(quán)益類課目有實(shí)收資本(股本)、資本公積金、留存利潤等;收入類課目有主營業(yè)務(wù)收入、其他業(yè)務(wù)收入等;成本類課目有主營業(yè)務(wù)費(fèi)用、其他業(yè)務(wù)費(fèi)用、銷售成本、管理成本、財務(wù)成本等;收益類課目有本年收益、利潤分配等。

二級課目即明細(xì)課目。如應(yīng)交稅金、資本公積金、利潤分配等財會課目下就會有明細(xì)課目,如應(yīng)交稅金—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)、應(yīng)交稅金—應(yīng)交增值稅(銷項(xiàng)稅額)(看應(yīng)交稅金—應(yīng)交增值稅又有下設(shè)的明細(xì)課目)。財會課目下可依照企業(yè)的實(shí)際狀況,下設(shè)明細(xì)課目,例如企業(yè)的應(yīng)付賬款或許有太多來源,就可以分別記錄。

財會的記帳方式,目前通用的是貸款記帳法,曾經(jīng)有收付記帳法、加減記帳法。通過這三個記帳法的字面,可以對貸款記帳法,有一個大致的輪廓。貸款記帳法就是以“借”和“貸”作為記帳符號,在帳戶中記錄資產(chǎn)和權(quán)益增減變化和結(jié)果的一種躍層記帳方式。

目前來具體的解釋里面一段話:“借”、“貸”是兩個記帳符號,只有它倆,再無其他,且它倆應(yīng)當(dāng)同時存在——“有借必有貸”,它倆的次序是先借后貸;并且記錄的是資產(chǎn)和權(quán)益的增減變化,我們可以簡略的理解為,除資產(chǎn)以外的其他五個財會要素增減的貸款方向是以資產(chǎn)增減變化(——資產(chǎn)的降低記貸方,資產(chǎn)的提高記沖銷)為標(biāo)準(zhǔn)的。(沒有說所有者權(quán)益,由于所有者權(quán)益并不像我們想像的這樣增減貸款)

下邊講的是其他五個財會要素增減的貸款方向,記住:貸款只不過是記帳符號而已。

假如一個企業(yè)的負(fù)債降低,也就是該企業(yè)從他人哪里借到了錢,因?yàn)榻鑱淼腻X可以由該企業(yè)支配,因此產(chǎn)生了企業(yè)的資產(chǎn),故資產(chǎn)也提高。由于資產(chǎn)提高記貸方,還由于有借必有貸,因此負(fù)債必然記沖銷。也就是說負(fù)債提高記沖銷,負(fù)債提高記貸方。

按照前面的步驟,可以自己例子得出其他四個財會要素的增減貸款方向。例如企業(yè)的所有者降低了對企業(yè)的投入(所有者權(quán)益提高,資產(chǎn)提高);企業(yè)銷售出商品榮獲了收入(收入提高,資產(chǎn)提高);企業(yè)總額了費(fèi)用或成本(成本提高,資產(chǎn)提高);企業(yè)榮獲了收益,收益或許直接劃成了資產(chǎn)(收益降低,資產(chǎn)提高)。想明白了很多,財會要素的貸款方向就不難理解了。——所有者權(quán)益(提高記貸,提高記借)、收入(提高記貸,提高記借)、費(fèi)用(提高記借,提高記貸)、利潤(提高記貸、減少記借)。

雖然不是一個財會要素的變化,必定會導(dǎo)致其他五個財會要素也變化,有或許也是造成本財會要素內(nèi)部的變化。下邊會例子說到。

“借”“貸”符號、會計課目以及總額產(chǎn)生了完整的財會分錄。通常做題時的抒寫方式:

A企業(yè)將100元現(xiàn)金存入中行。

借:中行存款100

貸:庫存現(xiàn)金100

這個財會分錄就是資產(chǎn)內(nèi)部的變化,資產(chǎn)總和不變。貸款兩側(cè)或許分別有多個的財會課目,然而貸方的財會課目總額之和必然等于沖銷的財會課目之和,也就是“借貸必相等”。

財會課目與財會要素都有四個特別重要的數(shù)額,分別是期初余額、本期降低發(fā)生額、本期降低發(fā)生額、期末余額。這四個數(shù)額之間有一個十分重要的公式,這個公式也能檢測賬本的正確性。

期終余額=期初余額+本期降低發(fā)生額-本期降低發(fā)生額這兒面的“期”是指的一個財會其間,按照人們的習(xí)慣和規(guī)定,一般一個月、一個季度、半年、一年分別可以作一個財會其間。

把握了很多,就可以深入的學(xué)習(xí)財會知識,中學(xué)初級財會職稱考試、注冊財會師考試。

靠這種,就可以做這些財會實(shí)務(wù)題,我中學(xué)沒有好好學(xué)會計基礎(chǔ)學(xué)習(xí),中學(xué)就靠這點(diǎn)東西混了兩年,其實(shí)也有別的(要到詳細(xì)的業(yè)務(wù)類上了)。

給你幾道題題,你可以自己做做看。其實(shí)沒有告訴你哪些要記在某些財會課目里,并且你可以按照自己的覺得填上,從我講財會課目時給的某些財會課目上面找。

下邊是A企業(yè)的2010年1月的經(jīng)濟(jì)業(yè)務(wù):

1.1月5日,A企業(yè)向B企業(yè)銷售商品一批,增值稅專用收據(jù)標(biāo)明的對價為1億元,適用的增值稅賦為17%,稅款未能收回。

(銷售商品一般會形成增值稅進(jìn)項(xiàng)稅額,購入貨物會形成增值稅銷項(xiàng)數(shù)額)

借:預(yù)收賬款11,700

貸:主營業(yè)務(wù)收入10,000

應(yīng)交稅金——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)1700

2.1月10日,B企業(yè)所欠1月5日款項(xiàng)收回

借:中行存款11,700

貸:預(yù)收賬款11,700

3.1月11日,A企業(yè)從C企業(yè)處購入一批原材料,增值稅專用收據(jù)標(biāo)明1億元,適用的增值稅賦為17%,已初驗(yàn)出庫,但未支付款項(xiàng)。

借:原材料10,000

應(yīng)交稅金——應(yīng)交增值稅(銷項(xiàng)稅額)1700

貸:應(yīng)付賬款11,700

4.1月15日,A企業(yè)支付前欠C企業(yè)的款項(xiàng)

借:預(yù)收賬款11,700

貸:中行存款11,700

財會沒有很難,它不過是依照一定習(xí)慣進(jìn)行的分類。只要你想明白了,為何要這么分類而不是這樣,那這個分類方式就是你的了。學(xué)習(xí)財會實(shí)務(wù)理論時,只要你把自己想做企業(yè)是你自己的,你是財會、經(jīng)營管理者、所有者兼一身,要將企業(yè)的賬本分的具體、科學(xué)合理,他人也能一眼能夠讀懂(符合你的習(xí)慣,也符合他人的習(xí)慣),只要從這一點(diǎn)出發(fā)財會就是很容易的事情。財會一定會隨著社會經(jīng)濟(jì)的發(fā)展而發(fā)展,因此它的分類并不是靜止的,雖然有兩天你就是新的分類習(xí)慣的造就者之一。

這是我經(jīng)過這一年的財會學(xué)校習(xí)小結(jié)得出的。經(jīng)過深入的思考和研究,冗長的財會分錄弄成了有意思的事情,非常是按照已學(xué)的財會知識,偽造出的新財會分錄與答案相同時。因?yàn)檫@個緣由,其實(shí)只是運(yùn)氣好,大概1個月時間,在財會知識幾乎空白的狀況下(連攤銷收入、費(fèi)用都不會),書連一遍都沒過完(前面幾章沒怎樣學(xué)),依然攻下了高級財會職稱考試,但是分?jǐn)?shù)都不高(都是64分)。這為我將來的財會學(xué)習(xí)提高了信心。

【新人怎樣學(xué)習(xí)財會這門專業(yè)】相關(guān)文章:

怎樣學(xué)好物理這門課02-26

新人入門怎樣學(xué)習(xí)Java語言10-03

怎樣學(xué)好大學(xué)物理這門課02-19

職場新人怎么向老職工學(xué)習(xí)12-02

怎樣學(xué)習(xí)中級財會實(shí)務(wù)10-02

職場新人怎么穩(wěn)住職場12-02

職場新人怎樣改善失眠11-24

職場新人怎么融入集體11-24

【精】如何與新人勾通01-06

財會專業(yè)的發(fā)展前景怎樣03-12

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費(fèi)試聽

免費(fèi)試聽

今日

今日