免費試聽

免費試聽

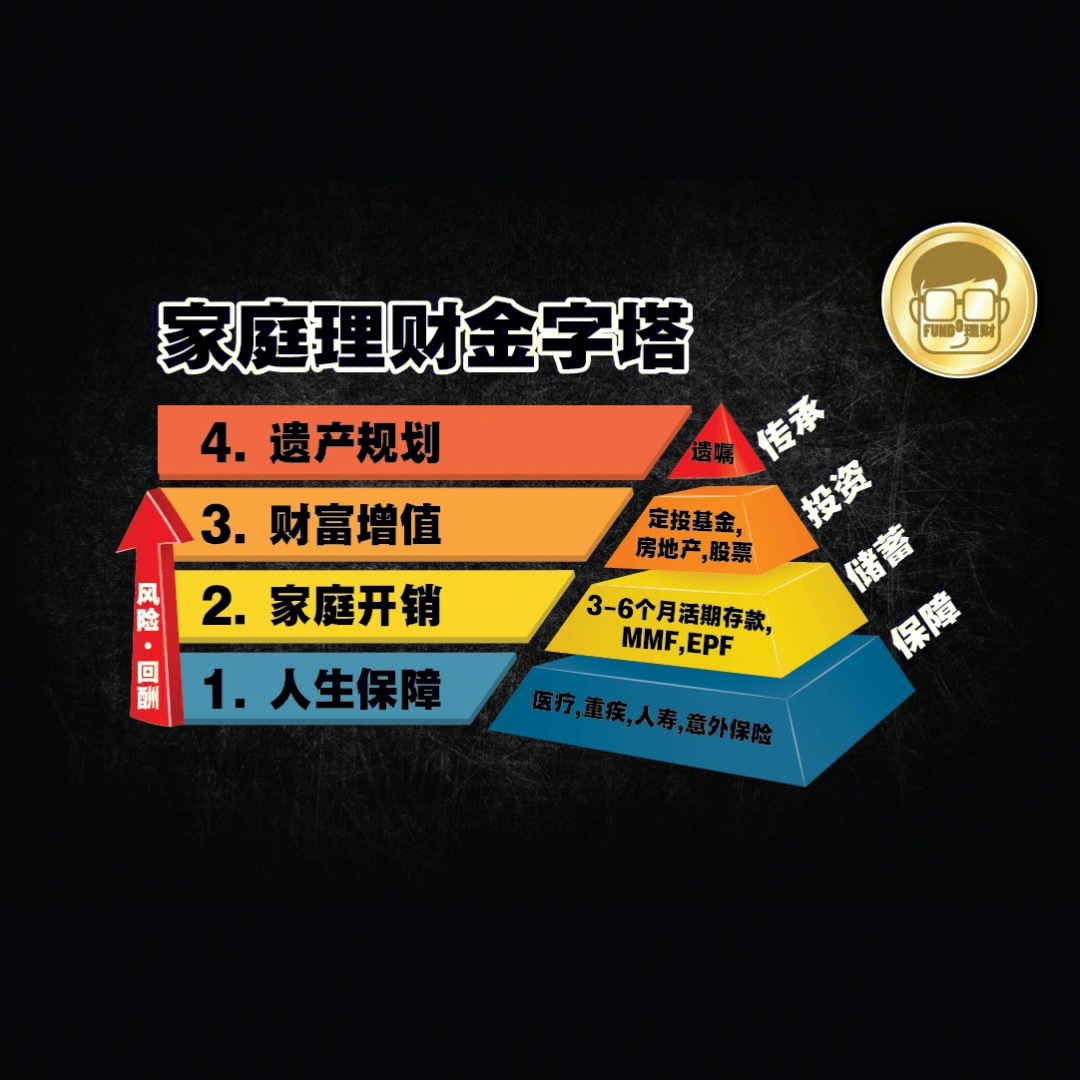

怎樣為自己的家庭籌建一個家庭理財規劃方案呢?這是每位家庭都習慣問的問題,家庭理財須要考慮的誘因是較為復雜的,到底怎么為自己的家庭設置一個合理的家庭理財計劃呢?這成為了一大重要困局,如今只懂得工作是萬萬不行,想要財富就得懂得管理你的錢財,下邊來通過張先生的理財方案瞧瞧設定理財方案的五步驟:張先生去年35歲,目前兼任一家企業的中層管理人員,雖然十分了解家庭理財的重要性,并且因為他和母親平常工作都很忙碌,始終沒有抽出時間來進行家庭理財,也不清楚如何能夠合理地規劃自己的家庭財務,隨著股市開始回升,看著周圍的朋友都在炒股、買基金,張先生也開始著急想要加入她們的行列。

第一步:設定理財目標

理財專家提出,就張先生目前所處的人生階段而言,他的家庭完全可以同時有幾個理財目標,重要的是要按照預期實現時間的長短,把理財目標分為短期、中期和常年三種,合理配置資金,選擇合適的投資工具,實現不同的理財目標。"例如對于張先生來說,短期目標可能是為一年后買房儲備足夠的首付款,中期目標可能是為十幾年后孫輩去海外上學院籌集教育經費,而常年目標可能是為離休養老做好打算。"

第二步:了解財務狀況

張先生在選擇投資工具時,可以先仔細估算自己的收入和開支,對自己目前的家庭財務狀況有清晰的了解,并借此作為擬定理財投資計劃的基礎。資產負債率可以為判定家庭財務狀況提供參考。通常來說,家庭資產包括流動性資產(現金、活期存款等)、投資性資產(股票、債券、基金等)、使用性資產(車、房屋等)。家庭負債則包括日常帳單等短期負債和買房按揭、購車房貸等常年負債。負債乘以資產就可得到資產負債率。當家庭的資產負債率高于50%的時侯,這個家庭發生財務危機可能性較小。張先生如需改善家庭財務狀況,則可以通過剖析在某個時間段內家庭收入和開支情況,如家庭收入中工作收入和理財收入的比列、家庭開支中韓常必需品總額和非必需品總額之間的比列等,對收支進行調整。

第三步:評估風險承受能力

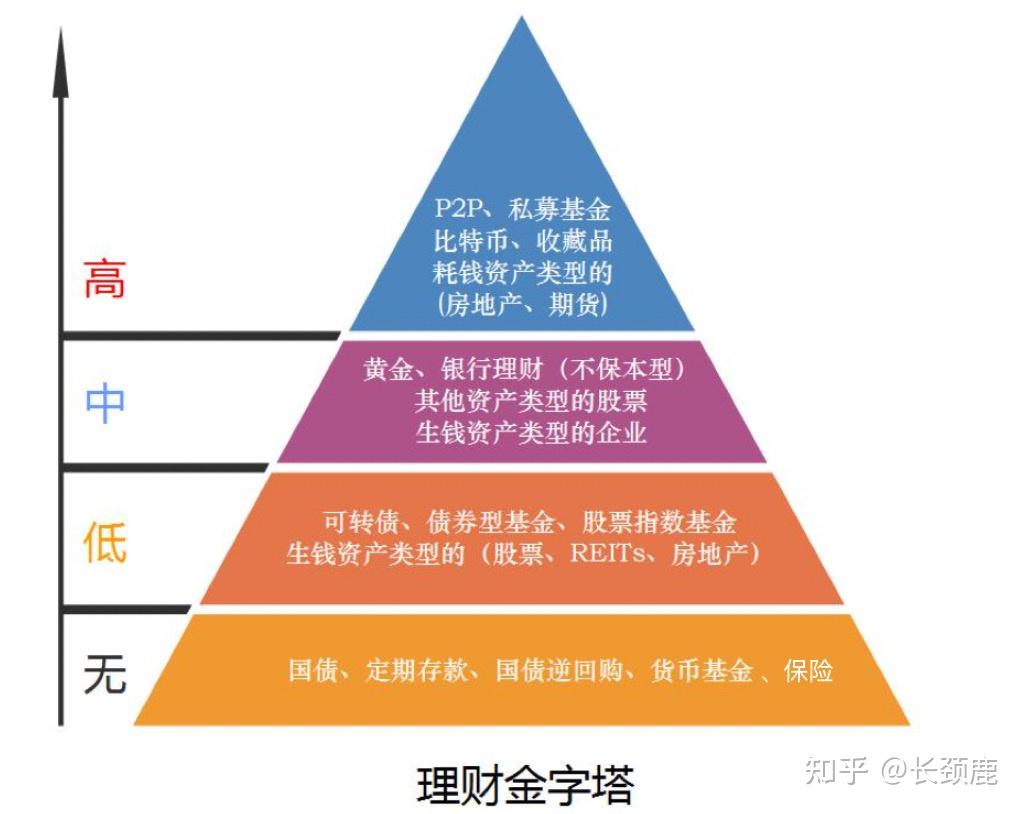

我們常常看到這樣一句話:"股市有風險,入市需慎重。"事實上,不僅僅是股市,只要是投資,就一定會伴隨著風險。每位人的風險承受能力的高低也是家庭理財規劃中須要考慮的重要誘因。理財專家建議,張先生應了解自己可接受的風險程度,選定適宜的投資工具。若風險承受能力較高,可考慮一些高風險高回報的投資工具,如股票權證。若風險承受能力較低家庭理財規劃方案,可考慮一些較為保守的投資工具,如轉債、保本基金等。據悉,在不同的人生階段和不同的財務狀況下,同一個投資者的風險承受能力也不盡相同,因而須要依照具體的情況調整投資策略。理財專家介紹,通常來說,隨著年紀的下降,理財規劃的目標會由年青時侯的"資產累積"轉為"資產增值",等到計劃離休時,又會演弄成"資產保值",而投資者的風險承受能力也會隨著年紀下降由強變弱。獨身人士因為家庭負擔較少,對于風險的承受能力通常強于未婚人士。為此,獨身人士常常在投資時會選擇較為進取的組合。"像張先生這樣的未婚人士出于置業和孫輩教育經費的考慮,則通常傾向選擇較為保守的組合。"理財專家說。另外,理財專家還非常強調,在簽署投資計劃時,收入的多少和穩定性也是影響風險承受能力的一個誘因。假如張先生預期將來的家庭收入可能回落,則應當在理財規劃時降低儲蓄并選擇較為保守的投資工具。

第四步:選擇投資工具

在制訂理財規劃時,顧客可以根據理財目標實現時間和預期回報為自己定下投資時限和選擇投資工具,否則在投資期間須要動用資金做其他用途時,便可能由于投資工具的套現能力較低而蒙受損失。例如,張先生倘若計劃在短時間內動用資金買房,則不應選擇一些套現能力較低的工具。

第五步:尋求專業人士幫助

理財專家建議,理財規劃其實是個人丑事,而且好多投資者未必能對自己的財務狀況作出正確的剖析,也未必精通投資,還有不少像張先生這樣的投資者由于工作忙碌,難以緊隨市場變化。事實上,在理財規劃的每一階段,甚至每一步,張先生都可以尋求專業人士的幫助。建行工作人員、理財師和基金總監等專業人士可以為張先生剖析家庭財務狀況,辨析投資風險家庭理財規劃方案,推薦投資方向,幫助張先生輕松實現家庭理財目標。為此,通過張先生的理財規劃方案,南風金融網小編建議人們在制訂理財規劃時,不能盲目追隨時尚,而應剖析自己家庭的財務狀況,分步驟制訂理財目標,之后再制訂相應的理財計劃并選擇適宜自己的投資工具。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

今日

今日

您現在的位置:

您現在的位置: