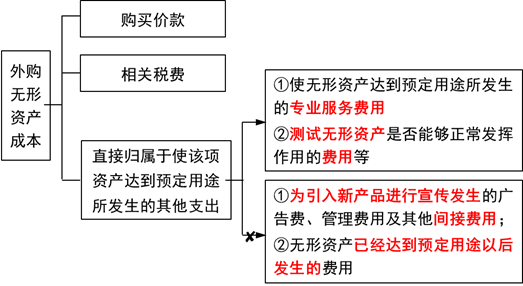

研制成本是記入哪些課目?

研制成本通常先記入"研制總額"課目;成本化的轉到管理成本.

新財會準則規定:

研制成本有兩種處理方式:

一種是成本化處理,不符合資本化條件的研制費記入當期管理成本;

一種是資本化,即符合資本化條件的研制費記入相關無形資產.

本課目核算企業進行研究與開發無形資產過程中發生的各項開支.本課目必須依照研究開發項目,分別"成本化總額"與"資本化總額"進行明細核算.

研制成本記帳如下

假如是成本花的開支,年底轉到管理成本,分錄:

借:管理成本

貸:研制總額--成本化總額

假如是資本化的開支,等項目完成后轉到無形資產,分錄:

借:無形資產

貸:研制總額--資本化總額

以上就是小編針對【研發成本是記入哪些課目?】這個問題進行的解惑什么是會計科目,希望對您幫助,假如想了解學習更多財會實戰、稅收實務問題什么是會計科目,可以關注“中國財會網”公眾號,踏入財會實務交流群,免費答疑。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: