免費(fèi)試聽(tīng)

免費(fèi)試聽(tīng)

您現(xiàn)在的位置:網(wǎng)校頭條 > 人力資源管理師 > 【2023中級(jí)經(jīng)濟(jì)師-經(jīng)濟(jì)基礎(chǔ)】第二十八章 會(huì)計(jì)概論

您現(xiàn)在的位置:網(wǎng)校頭條 > 人力資源管理師 > 【2023中級(jí)經(jīng)濟(jì)師-經(jīng)濟(jì)基礎(chǔ)】第二十八章 會(huì)計(jì)概論 本章無(wú)變化

(一)現(xiàn)代財(cái)會(huì)2大分支

現(xiàn)代財(cái)會(huì)的兩大分支:財(cái)務(wù)財(cái)會(huì)和管理財(cái)會(huì)。

財(cái)會(huì)是以本幣為計(jì)量單位,選用專門(mén)的技術(shù)技巧,對(duì)單位的全部資金運(yùn)動(dòng)進(jìn)行【核算和監(jiān)督】的一種經(jīng)濟(jì)管理活動(dòng),它通過(guò)系統(tǒng)、客觀、及時(shí)地對(duì)單位的經(jīng)濟(jì)活動(dòng)進(jìn)行確認(rèn)、計(jì)量和報(bào)告來(lái)為管理者提供決策信息。

現(xiàn)代財(cái)會(huì)以企業(yè)財(cái)會(huì)為核心。

現(xiàn)代財(cái)會(huì)根據(jù)對(duì)外提供還是對(duì)內(nèi)提供決策所需信息,分為財(cái)務(wù)財(cái)會(huì)和管理財(cái)會(huì)兩大分支。關(guān)于財(cái)務(wù)財(cái)會(huì)和管理財(cái)會(huì)的主要內(nèi)容如下表:

(二)財(cái)會(huì)的2項(xiàng)基本職能

財(cái)會(huì)具備核算和監(jiān)督兩項(xiàng)基本職能,詳細(xì)內(nèi)容如下:

財(cái)會(huì)核算是財(cái)會(huì)通過(guò)確認(rèn)、計(jì)量、記錄、報(bào)告、運(yùn)用一定的技巧或程序,運(yùn)用本幣方式,從價(jià)值量方面反映企業(yè)早已發(fā)生或完成的客觀經(jīng)濟(jì)活動(dòng)狀況,為經(jīng)濟(jì)管理提供靠譜的財(cái)會(huì)信息。財(cái)會(huì)核算具備完整性、連續(xù)性和系統(tǒng)性的特性。

財(cái)會(huì)監(jiān)督職能是指在經(jīng)濟(jì)事項(xiàng)發(fā)生之前、經(jīng)濟(jì)事項(xiàng)進(jìn)行當(dāng)中和經(jīng)濟(jì)事項(xiàng)發(fā)生以后,財(cái)會(huì)運(yùn)用決算、檢查、考核、分析等方式,對(duì)單位的財(cái)會(huì)核算及其經(jīng)濟(jì)活動(dòng)的真實(shí)性、完整性、合規(guī)性和有效性進(jìn)行檢測(cè)與控制。財(cái)會(huì)監(jiān)督包括事前、事中和事后監(jiān)督。

核算是監(jiān)督的前提,監(jiān)督是核算的保證。

【提示】現(xiàn)代財(cái)會(huì)的職能還包括預(yù)測(cè)、決策、評(píng)價(jià)等。

(三)財(cái)會(huì)對(duì)象

財(cái)會(huì)對(duì)象即財(cái)會(huì)的客體,是財(cái)會(huì)所核算和監(jiān)督的內(nèi)容。但凡特定對(duì)象能以本幣表現(xiàn)的經(jīng)濟(jì)活動(dòng),都是財(cái)會(huì)核算和監(jiān)督的內(nèi)容。企業(yè)中以本幣表現(xiàn)的經(jīng)濟(jì)活動(dòng)通常稱為價(jià)值運(yùn)動(dòng)或資金運(yùn)動(dòng)。

工業(yè)企業(yè)資金運(yùn)動(dòng)過(guò)程

(四)財(cái)會(huì)核算的7項(xiàng)內(nèi)容

但凡特定主體就能以本幣表現(xiàn)的經(jīng)濟(jì)活動(dòng),都是財(cái)會(huì)核算的內(nèi)容,俗稱為經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)。

【提示】1.經(jīng)濟(jì)業(yè)務(wù)又稱經(jīng)濟(jì)交易,是指單位與其他單位和個(gè)人之間發(fā)生的各類經(jīng)濟(jì)利益的交換,如選購(gòu)固定資產(chǎn)經(jīng)濟(jì)師經(jīng)濟(jì)基礎(chǔ),銷售商品,上繳征稅等。

2.經(jīng)濟(jì)事項(xiàng)是指在單位內(nèi)部發(fā)生的具備經(jīng)濟(jì)影響的各種事項(xiàng)。如支付員工薪資、報(bào)銷差旅費(fèi)、計(jì)提攤銷等。

依據(jù)《會(huì)計(jì)法》,下述經(jīng)濟(jì)業(yè)務(wù)事項(xiàng),必須申領(lǐng)財(cái)會(huì)手續(xù)經(jīng)濟(jì)師經(jīng)濟(jì)基礎(chǔ),進(jìn)行財(cái)會(huì)核算。

(五)企業(yè)的6個(gè)財(cái)會(huì)要素

1.財(cái)會(huì)要素的概念及分類

財(cái)會(huì)要素是指根據(jù)交易或事項(xiàng)的經(jīng)濟(jì)特性所作的基本分類,是財(cái)會(huì)核算和監(jiān)督的詳細(xì)對(duì)象或內(nèi)容。

合理界定財(cái)會(huì)要素,有促使清晰的反映產(chǎn)權(quán)關(guān)系和其他經(jīng)濟(jì)關(guān)系。財(cái)會(huì)要素是組成財(cái)會(huì)報(bào)表的基本單位,企業(yè)財(cái)會(huì)要素的類型見(jiàn)右圖:

(六)反映財(cái)務(wù)情況的財(cái)會(huì)要素

(七)反映經(jīng)營(yíng)成果的財(cái)會(huì)要素

(八)企業(yè)的2個(gè)財(cái)會(huì)方程

企業(yè)六個(gè)財(cái)會(huì)要素互相之間存在一定的數(shù)目關(guān)系。反映這些數(shù)目關(guān)系的恒方程,即為財(cái)會(huì)方程。

(九)財(cái)會(huì)要素確認(rèn)和計(jì)量的4原則

財(cái)會(huì)要素確認(rèn)和計(jì)量基本原則包括:權(quán)責(zé)發(fā)生制原則;配比原則;歷史費(fèi)用原則;界定回報(bào)性開(kāi)支與資本性開(kāi)支原則。

1.權(quán)責(zé)發(fā)生制原則

企業(yè)拿來(lái)確認(rèn)一定財(cái)會(huì)其間的收入和成本,進(jìn)而確理賠益的標(biāo)準(zhǔn)有兩種:權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制。

2.配比原則

3.歷史費(fèi)用原則

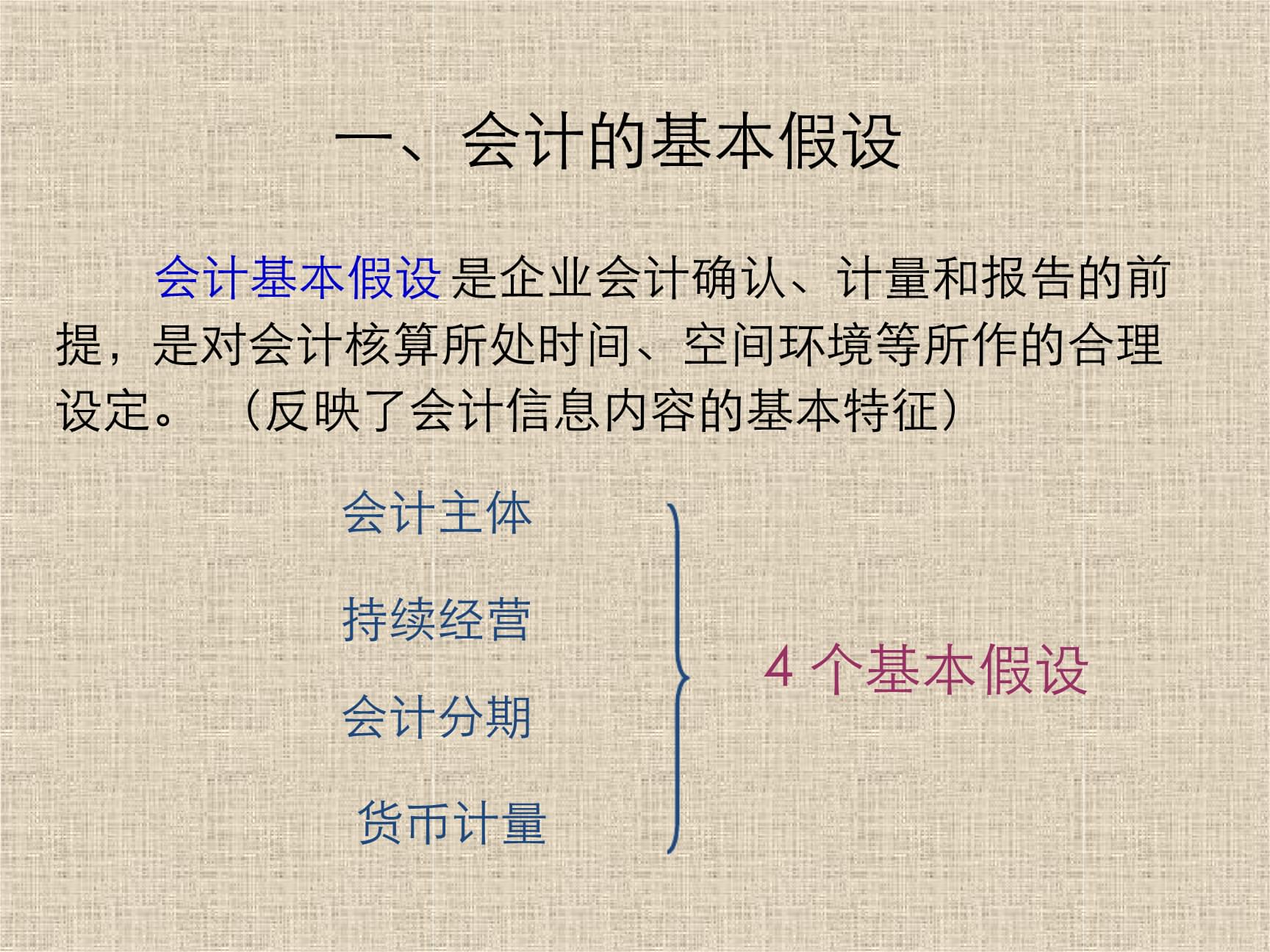

(十)財(cái)會(huì)的4個(gè)基本前提

財(cái)會(huì)基本前提又稱為財(cái)會(huì)的基本假定,是對(duì)財(cái)會(huì)核算的范圍、內(nèi)容、基本程序和方式所作的限定,財(cái)會(huì)基本前提包括財(cái)會(huì)主體、持續(xù)經(jīng)營(yíng)、會(huì)計(jì)分期、貨幣計(jì)量。

(十一)財(cái)會(huì)信息品質(zhì)要求

《企業(yè)財(cái)會(huì)準(zhǔn)則》對(duì)企業(yè)提供的財(cái)會(huì)信息的品質(zhì)要求包括:靠譜性、相關(guān)性、清晰性、可比性、實(shí)質(zhì)重于方式、重要性、謹(jǐn)慎性和及時(shí)性。

(十二)財(cái)會(huì)法規(guī)

我國(guó)現(xiàn)行的財(cái)會(huì)法規(guī)以《會(huì)計(jì)法》為核心,以財(cái)會(huì)準(zhǔn)則、財(cái)務(wù)規(guī)則和財(cái)會(huì)機(jī)制為主要內(nèi)容。

↓↓↓點(diǎn)點(diǎn)下方小廣告,證明你在看,我還有繼續(xù)更新的動(dòng)力↓↓↓

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

今日

今日