免費試聽

免費試聽

近些年來,內部控制成為財會界的一個熱點問題,許多專家對怎樣建立我國企業內部控制進行了較為廣泛和深入的研究。而且,無論是在財會界還是在企業,人們對內部控制都還存在一些錯誤的或不全面的認識。這不促使推行適宜我國國情的內部控制機制,也會妨礙內部控制目標的實現。內部控制的幾個理念弊端如下:

弊端之一:過于指出內部控制避免財會信息失真的目標,忽略內部控制的經營性目標。如財政部公布的《內部財會控制規范——基本規范(試行)》第2條規定:“本規范所稱內部財會控制是指單位為了增加財會信息品質,保護資產的安全、完整,確保有關法律法規和規章機制的貫徹執行等而制訂和推行的一系列控制方式、措施和程序。”

第6條規定,“內部財會控制必須達到以下基本目標:

①規范單位財會行為,保證財會資料真實、完整。

②堵塞漏洞、消除隱患,避免并及時發覺、糾正錯誤及假賬行為,保護單位資產的安全、完整。

③確保國家有關法律法規和單位內部規章機制的貫徹執行。”

事實上,內部控制是企業進行內部管理的還要,是管理控制系統的一部份,其根本作用在于考量和糾正企業工作人員的活動,以保證局勢的發展符合計劃的要求。它要求根據目標和計劃,對企業工作人員的業績進行評價,找出悲觀誤差之所在,采取舉措加以改進,以提升企業的經營效率和效益,避免損失,保征企業預定目標的實現。

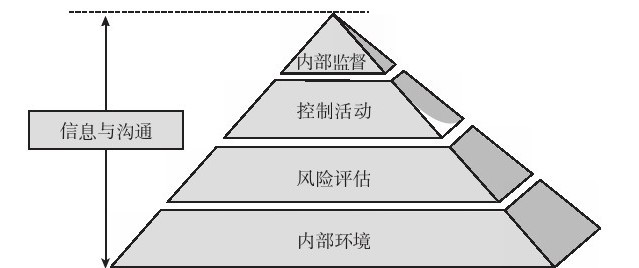

內部控制的目標包括經營性目標、財務報告目標、遵循性目標等方面。有效的內部控制,應能合理地保證監事會及管理階級了解該公司實現其經營目標的程度,對外公開的財務報告靠譜并符合相關的法律法規。內部控制的目標有興利與防弊兩個方面,興利是最主要的。避免財會信息失真雖然是內部控制的一項重要目標,但內部控制最本質的作用乃是提升經濟效益,實現企業的目標。避免財會信息失真既不是內部控制的唯一目標,也不是最重要的目標。可見,將內部控制的目標只是定位在提高財會信息失真,除了不促使發揮其緩解經營管理的作用,并且會使企業領導及職工形成拒絕情緒。而我議會計界極少淡及內部控制提升經營效率方面的作用,這與現在我議會計信息失真嚴重的財會環境有關。

弊端之二:覺得內部控制就是內部財會控制。內部控制可界定為內部財會控制和內部管理控制。后者的目的是保護企業資產,檢測財會數據的精確性和牢靠性;前者的目的是提升經營效率,使得有關人員違反既定的管理方針。作那樣的界定是為了根據公認審計標準來規范內部控制檢測和評價的范圍。這些界定思想在審計界形成了廣泛的影響,促使了體制基礎審計的形成。我國近來起草內部控制規范時,就將內部控制分成了內部財會控制和內部管理控制。雖然,內部財會控制和內部管理控制是相互聯系、不可分割的,要嚴苛分清各項控制是內部財會控制還是內部管理控制,既很困難又無多大實際意義。

將內部控制等同于內部財會控制是不全面的。內部控制不只是牽涉財會,它貫串于整個企業的生產經營管理全過程,企業必須針對采購、生產經營、銷售、財務管理、研究開發、人力資源等各方面全面地制訂內部控制。

弊端之三:覺得內部控制就是內部抗衡。內部抗衡是內部控制的最初發展方式,如R·H·蒙哥馬利在《審計——理論與實踐》一書手指出,何謂內部控制是指一個人不能完全支配帳戶,另一個人也不能獨立地加以控制的機制,即某位員工的業務與另一位員工的業務應當是互相填補、相互制衡的關系。內部抗衡只是現代內部控制的重要步驟和原則,是組織機構控制、職務分離控制的基礎。雖然,現代內部控制不只是是內部抗衡,還包括決算控制、資產保護控制、人員素養控制、風險控制、內部報告控制、電子信息系統控制、內部審計控制等,而這種都不是內部抗衡所能涵蓋的。

弊端之四:將內部控制與公司整治結構混同。嚴苛地說,內部控制與公司整治結構是兩個不同的概念。何謂公司整治結構或稱內部監控模式,是由股東會、董事會、監事會和主管等組成的拿來約束經營者行為的控制機制。而內部控制機制則是管理當局(監事會及主管階級)構建的內部管理機制,解決的是管理當局與其下屬之間的管理控制關系。

內部控制又與公司整治結構密切聯系。公司整治結構是使得內部控制有效運行、保證內部控制功能發揮的前提,是推行內部控制的機制環境;而內部控制在公司整治結構中擔當的是內部管理監控系統的角色。同時,內部控制與公司整治結構都遵從互相制衡、相互牽制的原則,公司整治結構申一些內容如監事會與主管之間的授權控制等也屬于內部控制。

弊端之五:內部控制只針對通常職員。內部控制是整個企業都應當遵循的,包括制訂內部控制的最高管理當局,也應當遵循其相關內容。內部控制是否有效,與企業領導是否注重、是否帶頭執行有巨大的關系。一些企業之所以內部管理紛亂,就是由于一些領導破壞如職責分離、授權批準等內部控制機制。

風險管理和內部控制之間的沖突點

無論在理論界還是企業界,關于企業風險管理和內部控制之間的關系早已爭辯了很多年,多種說法都出現過,有的說企業風險管理包含內部控制;有的說企業內部控制包含風險管理;也有的說企業風險管理和內部控制沒有關系。雖然為了便于起見,大部份企業還是將風險管理與內部控制并行管理。我們現在就嘗試帶你們理一理思路,希望可以給你們帶給逐步的探討。

先來看它們倆在國際戰場的宿怨情仇

1992年COSO公布的《企業內部控制-整合框架》,作為在全球企業內部控制領域的老大哥,由于被法國證監會選用,作為中國資本市場公眾企業的合規框架而名氣大噪,同時,也被全球各個國家參考和借鑒產生了本國的企業內部控制管理框架。

雖然COSO通過剖析21世紀初中國公眾企業一系列的企業經營失敗的案例發覺后便發覺了一些問題,單純構建和維護一個建立、有效的內部控制機制,還不足以嚴防此類失敗案例的再度發生,由于有些失敗的誘因超過了內部控制的范疇。因此,COSO的大腕們考慮還要從更高的層面確立一個機制來指導企業怎樣才能更好的保護企業價值、實現企業目標。

時隔12年以后,2004年COSO公布了《企業風險管理-整合框架》。從昵稱上可以看出,從企業內部控制到風險管理,COSO的初衷闡明前者要比后者定位更高一些、范圍更川一些,COSO在即將文件中也表明:企業風險管理包含了內部控制,從二者的框架包含的內容也能得出那樣的推論。

咱來看一下正規的框架圖,瞧瞧從這些方面風險框架K.O了稽核框架。

通過觀察兩個機制的框架圖,可以看出兩個明明都是正方體,雖然是師出一門、同宗同源的,因此這也為日后全球范圍的包含與被包含之爭埋下了隱患。企業風險管理框架也是在要素和目標層面多出了幾個內容會計內部控制的原則,內部控制框架隱約的表示出委屈和不服,并且……

但是《企業風險管理-整合框架》在國際上的一架看起來是打贏了,并且2004年的“立方體”框架就像一個監牢,也擊潰了企業風險管理放縱狂放愛自由的翅膀。

一晃這個架又打到了美國

國際上戰事未結,美國的戰爭卻已吹響,而美國戰場的發展應當是全球中最詭異、最精采的那一個。美國企業風險管理實踐的全面展開是以2006年國務院國資委公布的《中央企業全面風險管理指引》為標識,而企業內部控制實踐的全面展開是以財政部2008年公布的《企業內部控制基本規范》為標識。

從時間線上來看,國際上兩個文件的公布后邊是經歷了12年探求和探討的時間,而美國只用了2年;從次序上講,國際上是先公布企業內部控制框架,又發展到的企業風險管理,而美國次序恰好相反。2008年公布的企業內部控制基本規范參考了COSO1992年的內部控制框架,而2006年公布的企業風險管理框架卻是美國自創的一套,這也為這個戰場平添了一些新的不確定性。因此這一架,主隊?誰也說不好。

終結在企業風險管理最新發展中吧!

2017年9月,根據預定時間,COSO組織延遲了一年公布了新版企業風險管理框架,此次的框架的變動這么之大會計內部控制的原則,并沒有對原有的框架進行修復,而是直接舍棄了2004年的多面體風險管理框架,掙破了四面體“牢籠”的企業風險管理,又重獲自由。新框架指出風險管理不是一項獨立的活動,應當和企業管理活動緊密融合。

而文件中也提到了風險管理和內部控制的關系,為了防止前期內戰的持續,理清雙方的關系,此次的風險管理框架中,沒有提到任何關于內部控制的話題,而將其都留給了內部控制機制,借此算是給兩個機制做一個切割,希望雙方不再有紛爭、前線再無戰事。

到此,吃瓜群眾們可以往退后一退,這架目前看著是打不上去,然后我們會具體的介紹風險控制和內部控制的優劣點。

欲知詳情,且聽下回分解。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

今日

今日

您現在的位置:

您現在的位置: