免費試聽

免費試聽

數字電子發票的面貌與之前獲得的電子增值稅專用發票和電子普通發票完全不同。 帶有“增值稅專用發票”字樣的電子發票與現有增值稅專用發票具有相同的法律效力和基本用途。

數字化、電子發票上線后,增值稅抵扣申報出現了新的變化。 主要共享包括增值稅申報表附表1、附表2輸出和輸入部分填寫的變化。

增值稅附表 1

1、如果您已開具電子發票(增值稅專用發票),則在申報時,需要填寫附件1中開具增值稅專用發票相關欄目。

2、如您開具電子發票(普通發票),申報時請填寫開具其他發票的相關欄目。

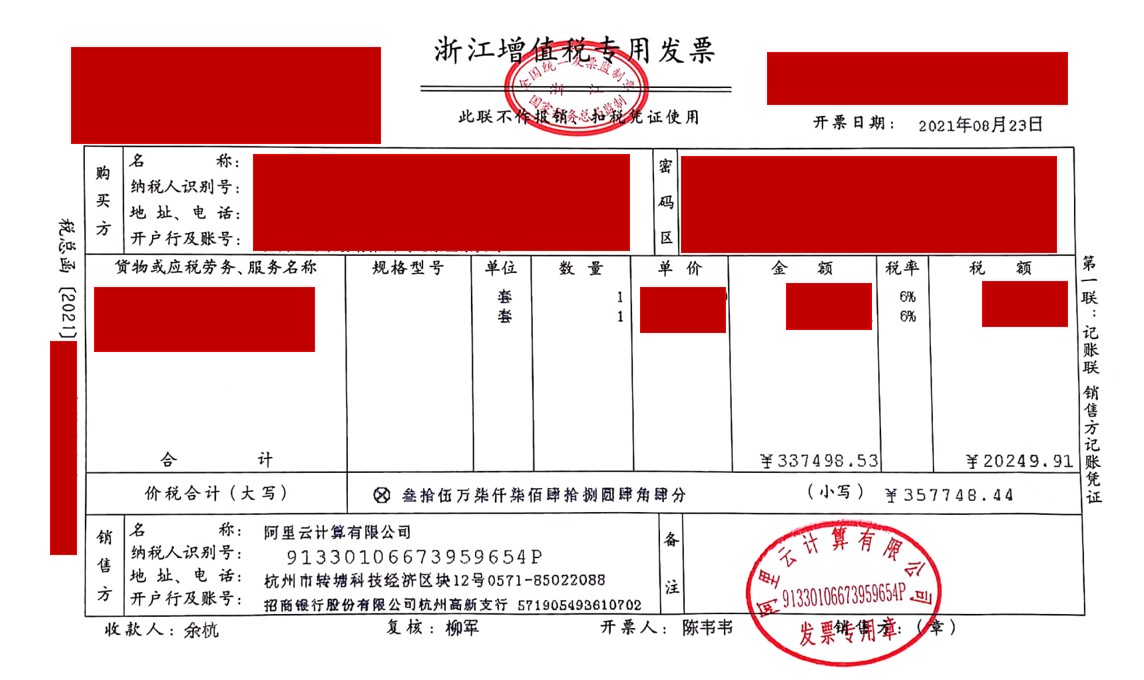

例如,公司2023年2月開具的發票匯總如上,包括稅控系統開具的增值稅發票和電子發票服務平臺開具的電子發票。

其實報關單的填寫非常簡單,盤點電子發票的專用發票欄目填寫即可,普通發票的其他發票欄目填寫即可。

例如,對于6%的稅率,不開具全電費專用發票,所有報關單只有稅控專用發票數據。 如果普通發票開具多張電子發票,則全電子普通發票將與稅控開具的普通發票合并填寫在其他開票欄目中。

其他,包括13%和5%的簡化稅額計算,都是一樣的。

所以,開出幾張電子客票后,申報單的歸屬其實是這樣的。

小規模納稅人通過電子發票服務平臺開具的帶有“增值稅專用發票”或“普通發票”字樣的電子發票、紙質專用發票、紙質普通發票,應填寫金額和稅額《增值稅及附加納稅申報表(適用于小規模納稅人)》“增值稅專用發票不含稅銷售額”或“其他增值稅發票不含稅銷售額”相關欄目。其中,如果——適用附加免稅政策,按規定填寫“免稅銷售”相關欄目

增值稅附表 2

增值稅申報表附表2第1欄為匯總數,相當于2+3欄。 雖然欄目名稱是認證增值稅專用發票,但實際上需要填寫的項目包括增值稅專用發票(含增值稅電子專用發票)、機動車發票、電子通行費發票,現在新增數字電子發票(增值稅專用發票)、紙質增值稅專用發票(以下簡稱“紙質專用發票”)。

例如,該公司在2023年2月檢查了6張全電動車票,如圖:

然后將此部分發票統一填寫在附表2第1、2、35行,與稅控發票同一位置。

此時,附表2第一欄共可填寫四種抵扣憑證。

1、增值稅專用發票(含增值稅電子專用發票):是增值稅納稅人銷售貨物或者提供應稅勞務開具的發票。 是采購人繳納增值稅的發票廣東省發票勾選平臺,可以按照增值稅有關規定抵扣增值稅。 進項稅憑證。

適用范圍:增值稅專用發票適用于增值稅一般納稅人和小規模納稅人申請自行開具增值稅專用發票。

國家稅務總局2019年33日宣布,自2020年2月起,全面允許小規模納稅人自行開具專用發票。

2、機動車發票

2021年5月1日,國家稅務總局、工業和信息化部、公安部聯合制定《機動車發票使用辦法》并開始試行。

根據《辦法》的解釋,目前機動車發票分為機動車銷售統一發票,還包括機動車發票開具模塊開具的增值稅專用發票。

機動車銷售統一發票與專用發票一樣,由新的增值稅管理系統開具。 由于機動車內容信息要求的特殊性,發票格式仍保持其特殊性。

納稅人購置機動車收到的機動車統一銷售發票符合扣除條件的,需使用機動車統一銷售發票抵扣聯進行認證或核對。 只有通過了的人才可以申請扣除。

3、收費公路增值稅電子普通發票

通行費是有關單位依照法律、法規規定征收的過馬路、橋梁、閘門的通行費。

并非所有電子通行費發票都可以扣除。 免賠額是指左上角標有“Toll”字樣并在發票上注明稅率和稅額的電子通行費發票。

自2018年1月1日起,納稅人繳納公路通行費并取得電子普通通行費增值稅發票的,須按發票上注明的增值稅額抵扣進項稅額。 目前,開通ETC的用戶可以登錄平臺獲取此類發票。

4、數字電子發票(增值稅專用發票)、紙質增值稅專用發票(以下簡稱“紙質專用發票”)

注:通過電子發票服務平臺開具的紙質專用發票和紙質普通發票與增值稅發票管理系統開具的紙質專用發票和紙質普通發票有什么區別? 不同的是,電子發票服務平臺開具紙質專用發票,紙質普通發票開具后,通過加密通道傳輸、稅務機關簽名防篡改等方式對發票數據進行保護。紙質的密碼區域專用發票和紙質普通發票不再顯示發票密文,密碼區域將顯示電子發票服務平臺和全國增值稅發票查驗平臺網站分配的20位發票號碼。

非試點地區納稅人取得電子發票申報抵扣增值稅進項稅額或申請出口退稅、代辦退稅的,應通過增值稅發票綜合服務平臺確認用途。

試點開具地區可通過電子發票服務平臺稅務數字賬戶使用發票用途確認、風險提示、信息下載等功能,增值稅綜合發票不能再使用上述功能服務平臺。

具體操作是獲取上述發票廣東省發票勾選平臺,先勾選確認,然后申報抵扣。

如何檢查和確認?

試點納稅人通過電子發票服務平臺取得增值稅抵扣憑證(含帶有“增值稅專用發票”字樣的電子發票)并確認發票用途; 非試點納稅人取得增值稅抵扣憑證(含帶“增值稅專用發票”字樣的電子發票),仍可通過以下方式確認發票用途:增值稅發票綜合服務平臺。 納稅人可在同一平臺確認所有增值稅抵扣憑證的使用情況。

平臺檢查認證平臺變更

多省市:登錄增值稅發票綜合服務平臺時提示:“您目前是全電子發票試點納稅人,請登錄省電子稅務局,在【我】中進行開票業務操作。想做稅稅數字賬戶]功能,感謝您的理解和支持!”

1、勾選電子稅務局稅務數字賬戶中的復選框:

(1) 核對并確認發票

(二)查看扣除類別

(3) 選擇需要檢查的發票/提交支票

(四)報告期內確認統計/申請統計

2.勾選不扣除的方框

提供“按稅期查詢”和“查詢每張發票”的操作(支持同時查詢多張發票),納稅人可以選擇相應報告期內不可抵扣的增值稅進項發票清單數據,功能海關付款單據和代扣代繳付款憑證。

溫馨提示:發票上勾選未扣款支票并不代表保留未扣款發票。 進行不抵扣檢查后,發票增值稅用途標簽將顯示為已使用狀態,以后無法用于抵扣。 操作。

三、操作步驟

在功能菜單中選擇【稅務數字賬戶】-【發票檢查檢查】-【無扣費檢查】,如圖1所示:

圖1 不扣除選擇函數路徑

1. 勾選不扣除發票復選框

①將勾選狀態設置為“未勾選”,并選擇“發票來源”、“發票狀態”等所需查詢條件。 為了更精準的查詢,可以設置更多的查詢條件。 單擊“查詢”即可獲取符合過濾條件的結果。 未核對的發票信息查詢結果如圖2所示:

圖2 未選中結果查詢

其中,發票風險級別為“可疑發票”的發票顯示為黃色。 納稅人在核對此類發票時,系統會有相應提示,請謹慎操作。 風險級別為“憑證異常”的發票顯示為紅色,不允許操作。

②納稅人根據查詢結果對選定的發票進行未扣除的檢查。 確認本次要核對的發票核對無誤后,未扣款原因選擇“添加”。 彈出窗口如圖3所示; 選擇“不扣款原因”,點擊“確定”,然后點擊“提交檢查”按鈕。彈出的檢查提示信息窗口如圖4所示;點擊“確定”后,提交成功,如圖5所示,檢查完成:

圖3 非扣除原因選擇框

圖4 提交檢查

圖5 提交成功

2. 取消不可抵扣發票的復選框

①將發票審核狀態設置為“已審核”,選擇“發票來源”、“發票狀態”等所需查詢條件。 為了更精準的查詢,可以設置更多的查詢條件。 點擊“查詢”即可得到符合條件的已檢查發票信息查詢結果篩選條件的結果:

②納稅人可以根據查詢結果對選定的發票進行不扣扣注銷。 確認本次已核對的發票要取消后,點擊“取消核對”按鈕。 如圖6所示,彈出檢查提示信息窗口。 如圖7,點擊“繼續提交”后,取消勾選完成:

圖 6 取消選中

圖7 繼續提交提示

3. 發票的“導入”和“導出”

該功能是在發票數據量較大、逐票模式不適用時為納稅人提供的優化服務。 通過文件導入實現批量退稅審核,提高退稅審核效率,減少審核工作量。

① 發票“導入”

點擊“列出導入支票”彈出下載界面,點擊“發票不可抵扣支票導入模板”進行下載,如圖8、圖9。下載后打開模板并填寫發票信息數據,點擊“是否檢查”一欄選擇“是”或“否”,保存文件,點擊“列出導入檢查”,選擇“發票不可抵扣檢查導入模板”上傳,上傳后點擊“提交檢查”成功,發票不會被批量。 扣除檢查或取消檢查成功。

圖8 下載模板

圖9 下載模板

② 發票“導出”

設置查詢條件后,查詢結果顯示符合條件的發票數據后,點擊“導出”按鈕,如圖10所示,即可將查詢到的發票數據導出到系統中。

圖 10 導出

資料來源:稅務第一線、國家稅務總局、二哥稅務理念、稅務學院。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

今日

今日

您現在的位置:

您現在的位置: