【摘要】分析了傳統定額計價方式與市場經濟不相適應之處,其主要表現為它不能反映企業的技術、管理水平等企業整體名氣。在此基礎上討論了我國施行安裝工程量清單計價方式的特點,這些計價方式要求企業自主價格、由市場交易產生建筑產品的售價,是一種新的市場定價計價方式,能適應市場經濟發展的要求。但這些方式與國際通行的清單計價還存在巨大差距,還沒有完全脫離定額計價的思路,最后提出了改進和加強安裝工程量清單計價方式的舉措,為保證其順利推行提供參考根據。

:,nt.,,ons..,lly,.,,rn.

:uota;;

建筑安裝工程以特定的商品方式作為交易對象2024年工程量清單計價2024年工程量清單計價,要求由市場確定其售價,而常年以來在我國推行的決算定額計價方式是以計劃經濟制度為背景的,隨著我國市場經濟制度的進一步加強,原有的決算定額計價方式已不能適應建筑市場發展的還要,激烈的市場競爭要求一種才能展現建筑產品市場售價的計價方式,安裝工程量清單計價方式即滿足了這一要求。而我國在現在實行的安裝工程量清單計價方式有利有弊,本文主要從以下四個方面進行闡述:

一、傳統的決算定額計價方式

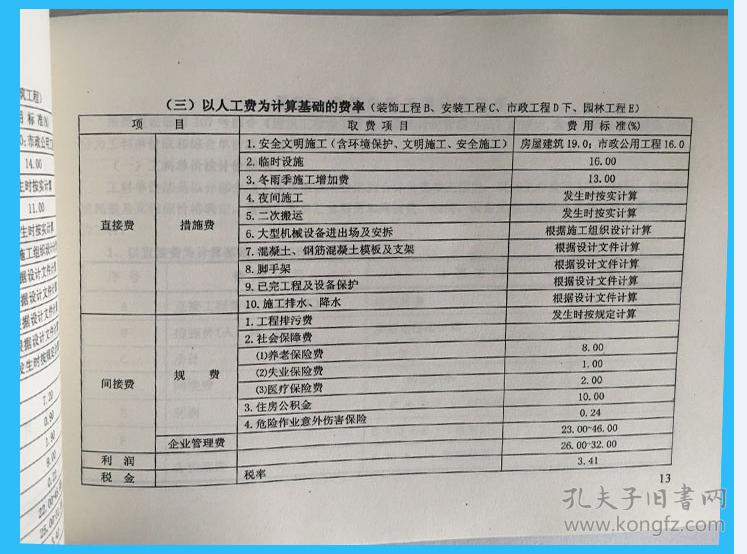

常年以來,在我國建筑市場決算定額計價方式霸占著主導地位,在這些機制下對安裝工程造價的編制程序的通常辦法是:先估算安裝工程量,于是套用定額算出基本直接成本,再以費率的方式估算直接安裝工程費、間接成本,加上按國家規定計取的收益和費用,匯總得出總造價。這些步驟估算安裝工程量的根據是圖紙和定額,安裝工程量的售價估算根據是定額及國家造價管理部委出臺的調價表或調價系數。因而,這是一種量價合一、工程造價靜態管理的方式,在特定的歷史條件下起到了確定和評判建安安裝工程造價標準的作用,規范了建筑市場,使各有關人員有所根據、有所憑著,其歷史偉績是不可抹煞的。隨著市場經濟在我國的推行,為了適應建設市場變革的要求,針對決算定額計價方式,建設部于1992年提出了“控制量、指導價、競爭費”的變革舉措,將決算定額中的人工、材料、機械臺班的消耗量和相應的均價分離,這一舉措在我國推行市場經濟早期起到了積極的作用[1]。但隨著建設市場化的發展,這些做法無法改變決算定額中國家指令性過強的情況,不能反映施工企業的個體實際消耗量,不能全面地彰顯企業的技術武器水平、管理水平和勞動生豐度,這就使建筑產品售價的產生與市場失衡[2]。因而,傳統決算定額計價方式產生的建筑產品售價是一種計劃指導下的指令性報價,已不能滿足市場經濟的還要正式被徹底取消。

二、工程量清單計價方式及其利弊點

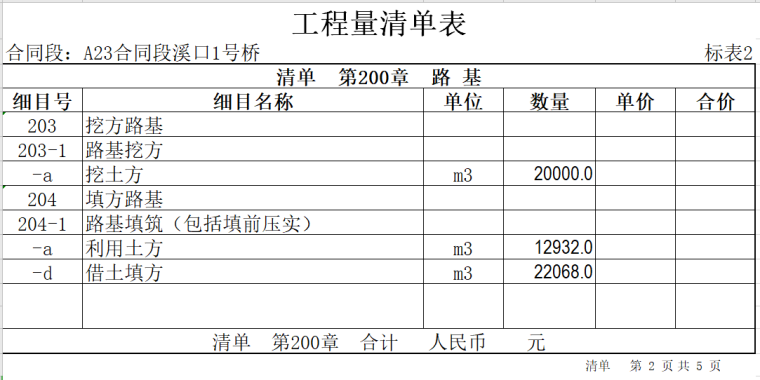

安裝工程量清單:是表現擬建安裝工程的分部分項安裝工程項目、措施項目、項目名稱和相應數目的明細清單。是由投標人根據《計價規范》附錄中統一的項目編碼、項目名稱、計量單位和安裝工程量估算規則進行編制。包括分部分項安裝工程量清單、措施項目清單、其他項目清單。安裝工程量清單計價:是由招標人完成由投標人提供的安裝工程量清單所需的全部成本,包括分部分項安裝工程費、措施項目費、其他項目費和養路費、稅金[1]。安裝工程量清單計價方式確定安裝工程造價的程序為:在建設安裝工程施工投標招標時,投標人根據施工圖紙、招標文件要求、統一的安裝工程量估算規則和統一的項目界定規定,為招標人提供安裝工程數目清單[3]。招標人依照本企業的消耗標準、利潤目標,結合安裝工程實際狀況、市場競爭狀況和企業名氣,并充分考慮各類風險誘因,自主補報清單所列項目的總價與合價,包括安裝工程直接費用、間接費用、利潤和費用。并以所報的均價作為開工對賬時的計價標準,按照安裝工程量的增減狀況,調整安裝工程造價。在這些機制下確定的安裝工程造價是由企業自主價格、市場競爭產生的建筑產品售價,適應市場經濟發展和國際慣例的要求。因而安裝工程量清單計價方式是一種與市場經濟相適應的、允許承包商自主價格的、通過市場競爭確定價格的、與國際慣例接軌的計價方式。2003年2月17日,建設部公告第119號國家標準《建設安裝工程安裝工程量清單計價規范》-2003,并于2003年7月1日起執行。

與原決算定額計價方式比較,安裝工程量清單計價方式有如下特點:

1.安裝工程量清單計價方式才能反映市場經濟規律。建筑產品其實有其特殊性,但建筑產品只是商品,與通常商品一樣在市場競爭中要受價值規律、供求規律和本幣流通規律的支配,傳統的定額計價方式除了規定了反映安裝工程實體的人工、材料、機械消耗量,對施工舉措消耗部份也固定化了,但是由有關部委定期售價指數對售價作以調整,但借此為根據產生的安裝工程售價基本上屬于社會平均售價。安裝工程量清單計價方式則把確定人、材、機消耗量及施工舉措消耗量及其相應售價的權利還給施工企業,有促使建筑產品在市場中產生售價,反映其真實售價[4]。

2.安裝工程量清單計價方式堅持政府宏觀調控、企業自主價格、市場競爭產生售價的原則。由政府有權部委在全省范圍內確定統一的安裝工程量清單計價的原則、方法和應當遵循的原則,包括統一的項目編碼、統一的項目名稱、統一的計量單位、統一的安裝工程量估算規則等。同時留給企業自主價格、參與市場競爭的空間,將屬于企業性質的施工方式、施工舉措和人工、材料、機械的消耗量水平、管理費及收益由企業按照自身的技術武器水平、管理水平和勞動生豐度來確定,給企業充分選擇的權力,同時有促使企業悉心控制費用,因而不斷的推動企業自身的發展和進步,并推動整個社會生產力水平的提升[2]。

3.安裝工程量清單計價方式有促使建筑市場風險的合理分擔。因為建筑產品原本的特點,其不確定和變更誘因特別多,建設的風險較大。選用安裝工程量清單計價方式后,招標單位只對自己所報的費用、單價等負責,而對安裝工程量的變更或估算錯誤等不負責任,所以由這部份造成的風險由房東承當,這些格局符合風險合理分擔與責權力關系對等的原則。

4.安裝工程量清單計價方式有促使招招標工作的進行。傳統的決算定額計價方式,標底在招招標活動中占很重要的地位,其精確與否及保密性是招招標雙方的關注焦點。選用安裝工程量清單計價方式,減淡了標底的作用,也是起到一定的控制或最高限價(即攔標)的作用,招標的原則是合理底價,由招標人自己把握一個合理的臨界點,既要有一定的收益空間,又要價格最低以取得標的。安裝工程量清單計價方式降低了招投標的透明度,更能逐步彰顯招招標過程中公正、公正、公開的三公原則,避免黑箱操作,有促使遏止腐敗的發生。同時,因為安裝工程量清單的統一提供,簡化了招標價格的估算過程,節約了時間,提高了毋須要的重復勞動[2,5]。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: