這幾天捐贈扣除稅法規定,四川和重慶紅十字會的聲譽算是徹底毀了,許多組織和個人直接給診所捐獻,不再通過紅十字會。這些公眾號說福州系買自己的面罩通過紅十字會捐給自己的診所是沽名釣譽,有懂稅的說是為了逃稅。本館主對此事不作評論,也是想談談捐款總額的地稅處理。

本館主仍舊不覺得慈善性捐款是為了逃稅,捐款是限額扣掉,人家留著這錢干點哪些不好,能夠足額扣。

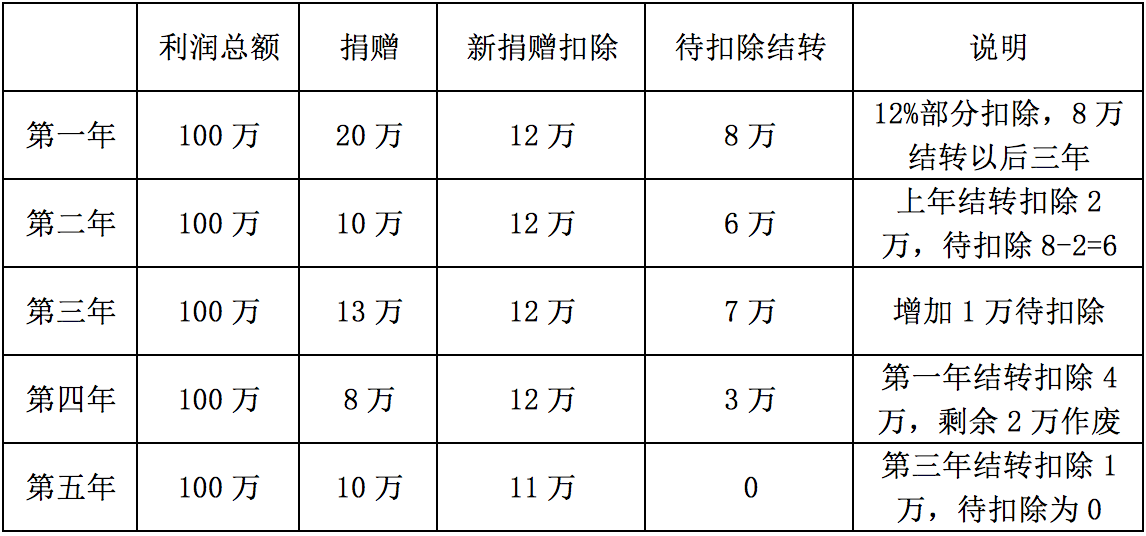

企業方面,《企業所得稅法》第九條規定:“企業發生的慈善性捐款總額,在年度收益總數12%以內的部份,準予在估算應納稅所得額時扣掉;超過節度收益金額12%的部份,準予計提之后十年內在估算應納稅所得額時扣掉。”《企業所得稅法施行細則》第五十一條規定:“企業所得稅法第九條所稱慈善性捐助,是指企業通過慈善性社會組織或則市級以上人民政府及其部委,適于符合法律規定的公益活動、公益事業的捐款。”

自然人方面,《個人所得稅法》第六條規定:“個人將其所得對教育、扶貧、濟困等慈善公益事業進行義賣,義賣額未超出納稅人報送的應納稅所得額百分之三十的部份,可以從其應納稅所得額中扣掉;國務院規定對慈善公益事業捐款推行足額稅后交納的,從其規定。”《個人所得稅法實施細則》第十九條規定:“個人所得稅法第六條第三款所稱個人將其所得對教育、扶貧、濟困等慈善公益事業進行募捐,是指個人將其所得通過美國境內的慈善性社會組織、國家機關向教育、扶貧、濟困等慈善公益事業的捐款;”

按照稅法,無論是企業,還是個人,都應當通過慈善性社會組織或則市級以上人民政府及部委捐款能夠稅后交納,直接捐款不能稅后交納。倘若玉樹水災這樣的大災,只是規定可以據實交納捐贈扣除稅法規定,直接捐款也不能稅后交納。至于為何捐獻應當通過慈善性組織,可拜見第二條推送財政部答復政協執委的解釋。

日前,北京紅十字會公布第六號公告,其第四條規定:“境內外單位或個人如有定向捐獻意愿,可與定向捐助醫療機構直接聯系,確認后可以將捐贈物資直接發往受捐單位。捐助單位或個人如有捐款收據還要,后期可憑定向受捐單位證明在上海市紅十字會辦理捐款手續。”調整了捐款程序,捐款者可直接捐給贈予單位,事后到紅十字會辦理捐款手續,大大增加了效率,也提高了透明度。這么,這些狀況能夠稅后交納?

《財政部國家國稅總署民政部關于慈善性捐助稅后交納有關問題的補充通告》(財稅[2010]45號)第五條規定:“對于通過慈善性社會團體發生的慈善性捐款總額,企業或個人應提供縣級以上(含縣級)財政部委印制并加蓋接受捐款單位圖章的慈善性捐助匯票,或加蓋接受捐款單位圖章的《非稅收入通常繳款書》收據聯,方可按規定進行稅后交納。”

本館主覺得,雖然是直接捐款,但只要企業或個人才能提供紅十字會開具的慈善性捐助匯票,就可以稅后交納。另外,本館主覺得,總署會有新政規定這次災情中的捐款總額可以據實交納。

本館主覺得,倘若做好事,就不要過多地考慮征稅,并且根據稅法規定捐款,防止做了好事又不能交納,那只是極好的。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: