全年一次性獎金申報繳交個人所得稅,單獨計稅讓利新政是否還適用?單獨計稅新政是怎樣估算契稅的?合并計稅和單獨計稅哪種方法更實惠?一上去瞧瞧吧~~

問

明年1月發了全年一次性獎金,請問如今還可以適用單獨計稅讓利新政嗎?

答

可以的,按照《財政部稅務總局關于延續施行全年一次性獎金等個人所得稅讓利新政的公告》(財政部稅務總局公告2021年第42號)規定,《財政部?稅務總局關于個人所得稅法更改后有關讓利新政銜接問題的通知》(財稅〔2018〕164號)規定的全年一次性獎金單獨計稅讓利新政,執行年限延長至2023年12月31日。

問

假如選擇全年一次性獎金單獨計稅新政,應當如何估算契稅呢?

答

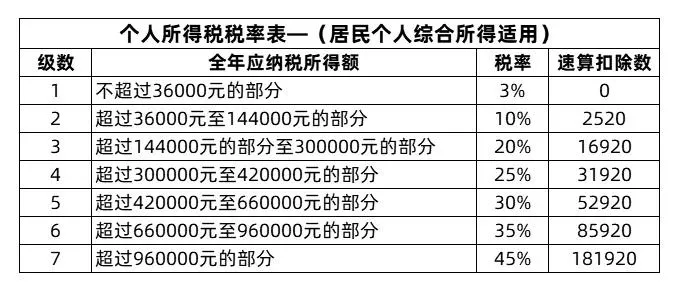

市民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等估算征收個人所得稅方式問題的通知》(地稅發〔2005〕9號)規定的2024全年一次獎金稅率,在2023年12月31近日,不劃入當初綜合所得,以全年一次性獎金收入減去12個月得到的數額,根據按月換算后的綜合所得稅率表,確定適用稅率和速算交納數,單獨估算納稅。估算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算交納數

問

全年一次性獎金可以和綜合所得一起計稅2024全年一次獎金稅率,也可以根據全年一次性獎金新政單獨計稅,選擇哪種計稅方法更實惠呢?

答

在選擇計稅方法時,建議您依照自身情況,選擇對您更為有利的計稅形式。

又如,小張全年薪資12億元,年末獎金6億元,假定可享受三險一金、贍養老人等交納共4億元。在年度匯算時,小張若選擇全年獎單獨計稅,年末獎金應納稅60000×10%-210=5790元,12億元薪資交納6億元減除費用和4億元后,應納稅20000×3%=600元,合計應納稅6390元;若小張將年末獎金與日常薪資合并計稅,交納6億元減除費用和4億元后,應納稅80000×10%-2520=5480元。因而,小張將年末獎金劃歸綜合所得納稅,收稅更少。

具體操作時,可以登入手機契稅APP,分別選擇按合并計稅或單獨計稅方式,契稅APP會手動算出結果,比較一下,哪種實惠選擇哪種就可以了。

問

假如我發覺全年一次性獎金和綜合所得合并計稅比較實惠,但公司申報時早已選擇單獨計稅,我該如何操作就能改為合并計稅呢?

答

可以在申領契稅年度匯算時,通過手機契稅APP實現,具體操作是:在申報界面“工資薪資”項下的“獎金計稅方法選擇”中選擇將單獨計稅的全年一次性獎金劃歸綜合所得。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: