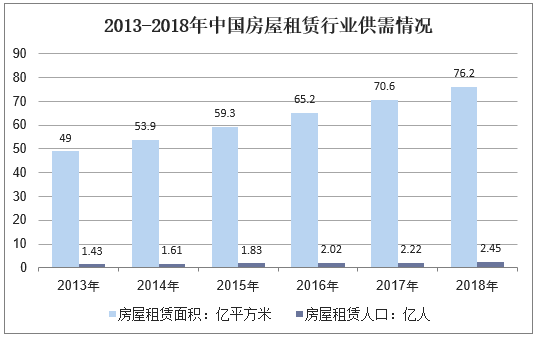

(一)發展起步階段(2014年之前),以廉租房和公租房為重點解決低收入家庭住房問題

因為住房分配制度、人口流動性低、經濟發展水平有限等誘因影響,初期我國住房租賃市場發展平緩,城市市民以租賃公房為主。直到1995年,建設部印發《城市樓房租賃管理辦法》,我國住房租賃市場相關新政才即將頒布。1998年房改之后,我國住房租賃市場逐漸發展,但整體發展水平仍非常有限。這一階段,新政重點以廉租房和公租房這類新政性租賃住房為主,關注解決低收入家庭的住房問題。

1998年7月,國務院印發《關于進一步推進城鎮住房制度變革推動住房建設的通知》,提出最低收入家庭租賃由政府或單位提供廉租住房(廉租房)。2007年8月,國務院印發《關于解決城市低收入家庭住房困難的若干意見》,提出進一步構建完善城市廉租住房制度,逐漸擴大廉租住房制度的保障范圍,多渠道降低廉租住房房源。2010年2月,國務院印發《關于推進發展公共租賃住房的指導意見》,提出大力發展公共租賃住房(公租房),建立住房供應體系,培植住房租賃市場。2013年末,工信部等部門發布《關于公共租賃住房和廉租住房并軌運行的通知》,提出從2014年起,各地公共租賃住房和廉租住房并軌運行,并軌后合稱為公共租賃住房。(文末附我國住房租賃相關新政梳理)

(二)快速發展階段(2015—2019年),明晰構建“租購并舉”的住房制度

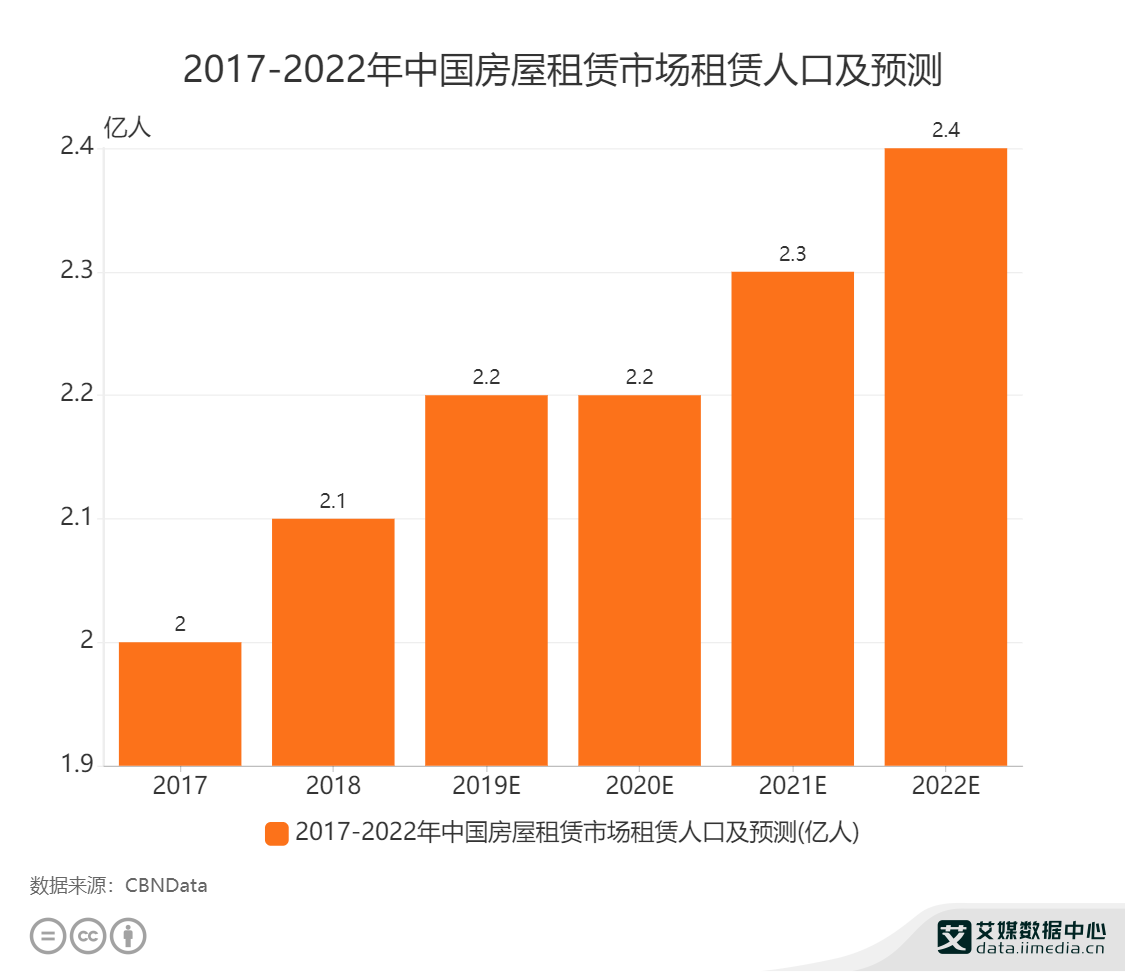

2015-2019年,隨著我國城鎮化進程的不斷深化,流動人口規模的擴大,我國住房租賃市場快速發展。2015年以來,我國城鎮化率平均每年增強超1個百分點,2019年城鎮化率達到62.7%。與此同時,全省流動人口規模超過2.5億人,院校結業生規模屢創新高,城市住房租賃需求呈現快速下降的趨勢。與此同時,持續下降的樓價讓訂購住房的門檻不斷增強,越來越多的城鎮市民只能通過租賃住房以解決居住需求。這一階段,住房租賃市場開始遭到國家注重,相關新政推動頒布,“租購并舉”的住房制度逐漸確立。

2015年末,中央經濟工作大會首次提到發展住房租賃市場,并指出將“租購并舉”確立為我國住房制度變革的主要方向。隨后,新政端推動住房租賃市場發展的腳步顯著推動。2016年6月,國務院頒布《關于推進培植和發展住房租賃市場的若干意見》,提出“以完善購租并舉的住房制度為主要方向,完善以市場配置為主、政府提供基本保障的住房租賃體系”;12月,中央經濟工作大會重點指出推動住房租賃市場立法。2017年10月,黨的十九大報告進一步明晰了重點培植住房租賃市場、讓住房回歸“居住屬性”的新政導向,提出“加快構建多主體供給、多渠道保障、租購并舉的住房制度,讓全體人民住有所居”。2019年末,中央經濟工作大會兩年內第四次將發展租賃住房確定為工作重點(僅2018年中央經濟工作大會未提到住房租賃),展現了住房租賃市場在我國住房體系中的重要地位。

在中央頂樓設計的指導下,各部委密集在重點城市舉辦住房租賃市場發展試點工作。2017年8月,國土資源部、住建部先后分兩批在廣州、上海、沈陽、南京、杭州、合肥、福州、青島等18個城市舉辦試點,積極探求借助集體建設用地建設租賃住房。2019年7月,財政部、住建部先后分兩批在南京、上海、廣州、深圳、重慶、成都等24個重點城市進行試點,由中央財政提供資金支持上述城市在住房租賃市場發展方面先行先試。

(三)高質量發展階段(2020年至今),以保障性租賃住房為契機解決住房租賃市場結構性問題

近些年來青島市房屋出租,我國住房租賃市場進一步發展,同時市場結構性問題也漸漸顯露。2021年我國城鎮化率為64.7%,流動人口規模達3.85億人,創歷史新高,推動城市住房租賃需求快速下降。與此同時,大城市新居民、青年人普遍面臨“租房難、租房貴”等問題,小房型、低房租房源供給相對不足,租賃市場供求結構性矛盾逐步顯現。這一階段,新政以保障性租賃住房為契機,重點解決住房租賃市場結構性問題。

2020年12月,中央經濟工作大會將“解決好大城市住房突出問題”確定為2021年經濟工作的重點任務之一,并首次提出“要高度注重保障性租賃住房建設”。隨后,全省住房和城鄉工作大會、《2021年政府工作報告》、《中華人民共和國國民經濟和社會發展第十四個三年規劃和2035年遠景目標綱要》等都重點提出聚焦解決城市新居民、青年人等住房困局。2021年7月,國務院辦公廳印發《關于推進發展保障性租賃住房的意見》,首次在國家層面明晰了我國住房保障體系的頂樓設計,指出推動建設保障性租賃住房,重點解決城市新居民、青年人住房困局,并在農地、金融、財稅等多個領域給與強力新政支持。隨后,全省48個[數據截止2022年1月27日。]省市密集頒布《關于推進發展保障性租賃住房的意見》(或征詢意見稿),同時按照工信部公布數據,40個重點城市“十四五”期間計劃新增保障性租賃住房650萬套(間),其中,2021年已完成94.2萬套(間)。1月20日,全省住房和城鄉建設工作大會強調,“大力降低保障性租賃住房供給,以人口凈流入的大城市為重點,全年建設籌措保障性租賃住房240萬套(間)”,保障性租賃住房建設將進一步提速。手指研究院曾推出專題文章《制度大年!加碼保障性租賃住房,“十四五”要如此干》,對保障性租賃住房的相關新政進行了梳理與剖析。

從市場數據看我國住房租賃市場的現況特點

(一)2021年30個重點城市平均房租累計下跌4.2%,城市間市場分化顯著

住房租賃市場整體房租水平逐步下降。2021年,我國統籌推動新冠腦炎疫情防治和經濟社會發展成效顯露,住房租賃市場從疫情負面影響中漸漸恢復。2021年全省重點30城平均房租保持逐步下降,年度累計下降4.2%。從月度走勢看,2021年前三季度,受“換崗季”、暑期“畢業季”等誘因影響,租賃市場行情持續升溫,平均月房租呈現持續下降趨勢;房租同比下降城市數目逐月增多,于9月達到年內峰值,29個城市房租同比下降。步入四季度,隨著市場傳統淡季將至,新增租賃需求和換租需求上漲,平均房租呈現微幅下降趨勢;12月重點30城平均月房租45.7元/平方米,同比上漲0.28%,26個城市房租同比上漲。

圖:2020年10月至2021年12月重點30城住宅租賃平均月房租變化情況

城市間房租表現分化顯著。從房租絕對水平看,核心城市房租處于較高水平。2021年12月,在全省重點30城中,一線城市平均月房租為70.5元/平方米,遠低于二線城市月房租水平(29.0元/平方米)。分城市看,廣州、深圳、上海三個一線城市平均月房租都超過70元/平方米,房租水平處于領先梯隊;上海、廈門、杭州、南京、福州、寧波、成都、蘇州、大連等9個城市平均月房租在30—50元/平方米之間,處于中游水平;上海、青島、武漢、西安、重慶等18個城市平均月房租在30元/平方米以下。

從房租變化趨勢看,一線城市升幅顯著低于二線城市,重點城市群的核心城市房租跌幅排行靠前。2021年,在全省重點30城中,一線城市平均月房租年度累計下降5.37%,低于二線城市3.93個百分點。分城市看,在20個平均房租下降的城市中,上海(8.37%)、廈門(6.48%)、廣州(5.96%)、蘇州(5.59%)和廣州(5.56%)等五個城市年度升幅超過5%,主要是長三角、珠三角、京津冀的核心城市;北京、西安、成都、南京等4個城市年度升幅在3%—4%之間。而暴跌的城市主要分布在中東部和西北地區,其中,合肥、昆明、太原、長春、南昌、南寧等6個城市年度漲幅超過2%。

圖:2021年12月全省30個重點城市平均月房租水平及環比漲跌情況

圖:2020年10月至2021年12月北上廣深平均月房租水平及同比漲跌情況

(二)90平方米以下中小躍層租賃房源供應占比近七成

按照手指檢測的市場掛牌房源數據,2021年,全省重點30城租賃房源供應結構以中小躍層為主,90平方米以下房源供應占比近七成,其中,30—60平方米和60—90平方米租賃房源供應占比分別為26.7%和29.2%。分梯隊看,一線城市面館積租賃房源占比低于二線城市,一線城市60平方米以下租賃房源供應占比為40.3%,二線城市為36.0%。具體城市來看,北京60平方米以下房源供應占比達53.7%,是重點30城中惟一超過50%的城市;北京60平方米以下房源供應占比達49.7%,比重顯著低于北上廣。

圖:2021年全省30個重點城市租賃房源供應結構

表:2021年全省30個重點城市租賃房源供應結構

注:包括合租房源

從人口數據看我國住房租賃市場的發展趨勢

(一)流動人口規模持續擴大,人口加速向重點城市群、核心城市集聚,城市住房租賃需求規模龐大

全省第七次人口普查數據顯示,我國人口流動情況發生顯著變化,主要有以下三大特點:

一是整體流動人口規模持續擴大。截止2020年末,我國流動人口規模達3.76億人,較2010年急劇下降69.8%,降低1.5億;流動人口占全省總人口比重達26.6%,占比較2010年擴大10.1個百分點。

二是人口加速向重點城市群、核心城市集聚。截止2020年末,長三角、珠三角、京津冀等8個重點城市群常住人口規模達8.9億人,占全省常住人口比重達63%。2010至2020年,8個重點城市群常住人口規模增量超7100萬青島市房屋出租,其中珠三角、長三角人口增量超1800萬,京津冀、成渝、中原、山東半島和粵閩浙沿海城市群人口增量均超500萬。從30個重點城市來看,截止2020年末,共有上海、上海、北京、成都、廣州、深圳等15個城市常住人口在1000萬以上。其中,上海、廣州、成都等3個城市六年間常住人口增量超過500萬;成都、鄭州、杭州、重慶、長沙、武漢、北京等10個城市常住人口增量超過200萬。

三是城市內部人口流動性顯著提高。隨著城市建設的不斷發展,功能分區、產業布局會逐步調整,城市內部的人口流動性也會漸漸降低。截止2020年末,我國市轄區內人戶分離人口為1.17億,較2010年降低0.77億,急劇下降192.4%。其中,北京、武漢、成都、西安、南京等重點城市城區內人戶分離人口規模下降均在1倍以上。

整體來看,近些年來我國人口流動性顯著提高,人口加速向京津冀、長三角、珠三角、成渝等重點城市群集聚。龐大的流動人口規模和快速下降的市內人戶分離規模,都極大催生了住房租賃需求,尤其是在重點城市群、核心城市,住房租賃需求將愈加旺盛。

圖:我國流動人口變化情況

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: