問你們一個問題10萬一年定期利息多少,我們有10萬內多余的資金還會做哪些?

買股票?算了吧,我還是把錢置于床底下安全些。

投資房產?還不夠首付,在攢點。

自己創業?租金1萬-2萬、人工5萬+、辦公耗材5000,擴充資源1萬+老老實實下班打Call。

私借放款?別傻,你想著人家的月息,人家看著你的本息呢。

存建行?現今利率似乎不高?明天我們就一上去談談10萬存建行一年月息是多少。

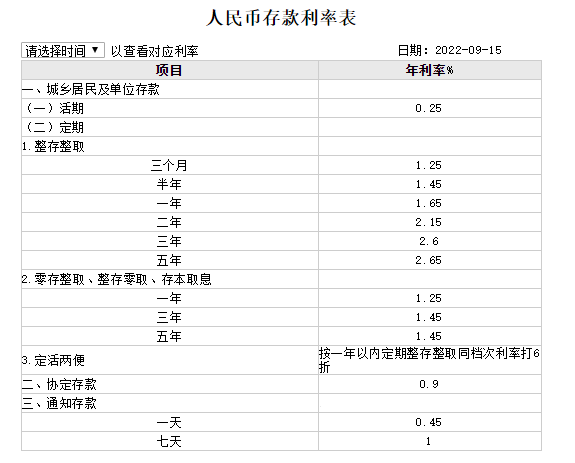

不同的存款形式,月息是不同的。建行存款主要兩種,一個是活期,一個是定期。

活期存款(0.3%-0.42%之間)

這個是最原始的存款形式,也是利潤最低的,目前活期的基準利率為0.35%,四大行上浮為0.3%,股份制建行保持在0.35%,城商行農商行部份下浮至0.42%,因而十萬存活期1年,你大致可以獲得利潤為:10萬*0.35%—10萬*0.42%,即300元-420元之間。

1天通知存款及7天通知存款

通知存款指的是你存入時不約定存款的年限,支取時提早1天(1天通知存款)或7天(7天通知存款)向建行預約提款。

1、一天通知存款(0.8%):存一年,十萬利潤為:10萬*0.8%=800元。

2、以三天通知存款(1.35%):存一年,十萬利潤為:10億元*1.35%=1350元。

由于1天及7天通知存款各建行標準規定不一樣,我權且以本人所在建行的利率估算。通知存款起存的金額與理財類似,通常要求五億元以上。

定期存款

這是目前最普遍的存款形式,定期有兩種形式:整存整取、存本取息。

1、整存整取:系到期本金一起取出,定期一年期基準利率為1.5%,各個建行的下浮比列不一致,大致在1.75%-3.3%之間,因而十萬存定期1年,你大致可以獲得利潤為:10萬*1.75%—10萬*3.3%,即1750元-3300元之間。

2、存本取息:十億元本息不動,月息可以選擇每月或則每季度支取;存本取息一年期的基準利率為1.35%,各個建行的下浮比列不一致,大致在1.35%-2.85%之間,因而十萬存本取息1年,你大致可以獲得利潤為:10萬*1.35%—10萬*2.85%,即1350元-2850元之間。

上述三類存款是沒風險的,只要建行不倒閉,這么你本息不用害怕出現巨虧,下邊要說的幾類是有一定的風險,其中前兩類的風險幾率也是約等于0。

理財

理財應當是你們最熟悉的一個品種了10萬一年定期利息多少,閑談不說,理財根據各建行的理財能力,絕大部份一年期的利潤率在4%-5.5%之間;故十億元一年期的利潤在:4000元-5500元之間。必須說明的一點,理財未到期不能支取。

建行系“寶寶類”產品

這個屬于建行的貨幣基金,與通知存款一樣,通常只有幾大國有行及全省性股份制商業建行才有,中小建行目前這類產品較少。這類產品對標的是余額寶,與余額寶,1元起存,隨時存取,利潤率在略低于余額寶,七日年華利潤率,全年平均恐怕在4.5%左右,十萬存一年,利潤在4500元左右浮動。

建行基金產品

這類屬于普通的基金產品,利潤率完全看基金管理團隊的營運能力及投資產品整體市場表現情況,利潤率無法預測,差的巨虧也有,好的利潤利率百分二三十也有,但這類基金和股票類似,盡管巨虧了,只要你未贖回,這么就有翻本的可能性,與股票的不同之處,就是股票你是自己操作,基金是交由專業團隊運作,訂購前你可以先查看該基金運作團隊以往的操作經驗,選擇最優的團隊。

信托產品

這個產品,10億元應當不夠訂購的標準,既然提到了存款形式,這么就一起談談,信托的起存標準通常有兩檔:100億元及300億元,信托的利潤率常常很可觀,基本均在6%以上,10%的也不稀少,因而100億元一年利潤在10億元以上也很正常,信托的風險也不大,雖然信托是農行逃避監管的一種舉措,例如監管機構嚴令個貸不得新增投入房地產市場;建行通過信托計劃吸收存款,再投向房地產市場,而非直接吸收存款在將按揭領取給房地產公司。

互聯網金融

各類P2P平臺目前的年化在10%左右,100元起,10億元一年利潤在10000左右。可定存也可活期流動新較好,而且風險相對也較高,須要具備一定的金融知識,否則容易踏雷。

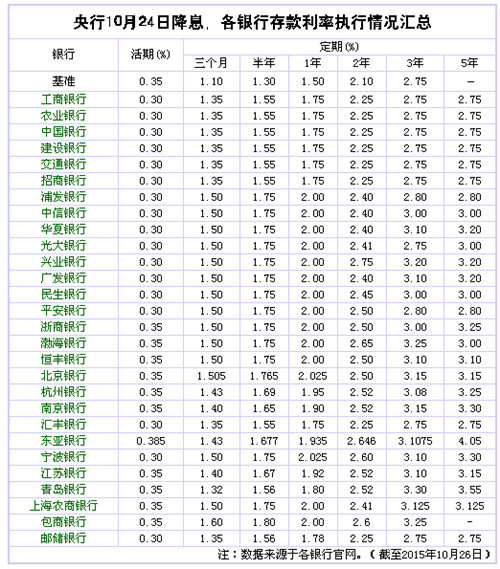

右圖是各建行利率情況

10萬一年月息小幾千,可以跑贏通貨膨脹率,在搞搞提高,把10萬年化在8%-10%,也就不錯了。創富還得靠自己~

10萬存工行一年月息是多少?歡迎在評論區討論

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: