想要在學業上有所進步,就該多觀察、多吃苦、多研究。2019年注冊財會師復習,除了要有吃苦肯干的精神實質性分析程序注意事項,需要有堅忍不拔的魄力。只要用心,才能學好。

【內容導航】

剖析程序

【所屬章節】

第三章審計證據

【知識點】分析程序

剖析程序

【考點一】分析程序的定義

(1)剖析程序的定義(關鍵詞)

剖析程序是指注冊財會師通過剖析不同財務數據之間以及財務數據與非財務數據之間的內在關系,對財務信息做出評價。

剖析程序還包括在必要時對辨識出的、與其他相關信息不一致或與預期值差距重大的波動或關系進行調查。

(2)剖析對象、考慮關系、比較信息產生預期(如右圖所示)

剖析程序

【提示】如上圖,假如注冊財會師辨識到“財務數據與非財務數據”之間的不一致,即發覺存在矛盾證據,則必須設計逐步審計程序,這個知識點經常在每年的綜合題會考查。

【考點二】運用剖析程序的要求和目的

注冊財會師推行剖析程序的目的包括以下情形,如下表所示。

利用要求

利用目的

用作風險評估程序

(必須)

了解被審計單位及其環境(不適于了解內部控制),評估財務報表重大錯報風險(用書7.2展開)

用作實質性程序

(可以)

假如剖析程序比細節檢測更能將認定層次的檢測風險降至可接受的水平時,用作實質性程序(用書8.4)

適于總體初審

(必須)

審計結束或臨近結束時對財務報表進行總體初審,考慮是否還要追加審計程序(用書18.1)

【考點三】用作風險評估程序的剖析程序

(一)用作風險評估程序的剖析程序的目的

注冊財會師在推行風險評估程序時,必須利用剖析程序,其目的是了解被審計單位及其環境并評估重大錯報風險。

【鏈接】教材P122/7.2:

注冊財會師必須施行下述風險評估程序,以了解被審計單位及其環境:(1)打聽管理層和被審計單位內部其別人員;(2)推行剖析程序;(3)觀察和檢測。

(二)詳細要求和特征(關鍵詞)

(1)可以將剖析程序與打聽、檢查和觀察程序結合利用。

(2)重點關注關鍵的帳戶余額、趨勢和財務百分比關系等方面,對其產生一個合理的預期,并與被審計單位記錄的總額、依據記錄總額估算的百分比或趨勢相比較,以判定是否闡明財務報表存在重大錯報風險。

(3)主要目的在于辨識這些或許闡明財務報表存在重大錯報風險的異常變化,所使用的數據匯總性比較強,其對象主要是財務報表中帳戶余額及其互相之間的關系;所使用的剖析程序一般包括對帳戶余額變化的剖析,并輔之以趨勢剖析和百分比剖析。

(4)局限性是剖析程序所進行比較的性質、預期值的準確程度,以及剖析和調查的范圍都并不足以提供充分、適當的審計證據。

(5)注冊財會師無須在了解被審計單位及其環境的每一方面時都推行剖析程序。比如,在對內部控制的了解中,注冊財會師通常不會利用剖析程序。

【考點四】用作實質性程序的剖析程序

(一)總體要求

注冊財會師必須針對評估的認定層次重大錯報風險設計和推行實質性程序。實質性程序包括對各種交易、賬戶余額和披露的細節檢測以及實質性剖析程序。

(二)可以用作實質性程序的情形(關鍵詞)

(1)當使用剖析程序比細節檢測能更有效地將認定層次的檢測風險降至可接受的水平時,注冊財會師可以考慮單獨或結合細節檢測,利用實質性剖析程序。

(2)實質性剖析程序不只是是細節檢測的一種補充,在這些審計領域,假如重大錯報風險較低且數據之間具備穩定的預期關系,注冊財會師可以單獨使用實質性剖析程序獲取充分、適當的審計證據。

(三)實質性剖析程序的局限性

(1)并未要求注冊財會師在推行實質性程序時應當使用剖析程序。

①因為針對認定層次的重大錯報風險,注冊財會師推行細節檢測而不施行剖析程序,同樣或許實現實質性程序的目的;

②分析程序有其利用的前提和基礎,它并不適用于所有的財務報表認定。

(2)相對于細節檢測而言,實質性剖析程序才能達到的準確度或許遭到種種限制,所提供的證據在巨大程度上是間接證據,證明力相對較弱。從審計過程整體來看,注冊財會師不能僅依賴實質性剖析程序,而忽視對細節檢測的利用。

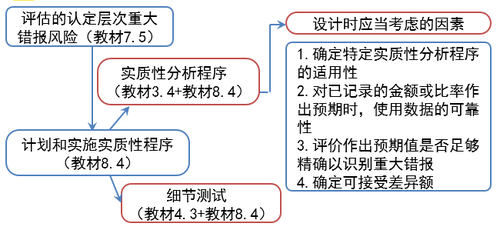

(四)剖析程序用作實質性程序時必須考慮的誘因(關鍵詞)

(1)考慮針對所牽涉認定評估的重大錯報風險和推行的細節檢測(如有),確定特定實質性剖析程序對這種認定的適用性;

(2)考慮可榮獲信息的來源、可比性、性質和相關性以及與信息編制相關的控制,評價在對已記錄的總額或百分比做出預期時使用數據的牢靠性;

(3)對已記錄的總額或百分比做出預期,并評價預期值是否足夠準確以辨識重大錯報;

(4)確定已記錄總額與預期值之間可接受的,且無需做逐步調查的差距額。

(五)對特定認定的考慮(1/4)

1.評估的重大錯報風險

對特定實質性剖析程序適用性的確定實質性分析程序注意事項,遭到認定的性質和注冊財會師對重大錯報風險評估的影響。

鑒于實質性剖析程序才能達到的準確度或許遭到種種限制,評估的重大錯報風險水平越高,注冊財會師越應該慎重使用實質性剖析程序。

2.針對同一認定的細節檢測

在針對同一認定推行細節檢測時,特定的實質性剖析程序或許視為是適當的。諸如,注冊財會師在對應討債款余額的計價認定獲取審計證據時,不僅對期后收到的現金推行細節檢測外,也可以對應討債款的賬齡推行實質性剖析程序,以確定預收賬款的可收回性。

(六)對使用數據靠譜性的要求(2/4)

在確定數據的靠譜性是否還能滿足實質性剖析程序的還要時,下述誘因是相關的:

(1)可榮獲信息的來源。數據來源的客觀性或獨立性越強,所獲取數據的靠譜性將越高;來源不同的數據互相印證時比單一來源的數據更靠譜。

(2)可榮獲信息的可比性。推行剖析程序使用的相關數據應當具備可比性。

(3)可榮獲信息的性質和相關性。

(4)與信息編制相關的控制,用以確保信息完整、準確和有效。

(七)評價預期值的精確程度應該考慮的誘因(3/4)

在評價做出預期的精確程度是否足以在計劃的保證水平上辨識重大錯鬧鈴,必須考慮下述主要誘因:

(1)對實質性剖析程序的預期結果做出預測的精確性。諸如,與各年度的研究開發和廣告成本開支相比,一般預期各期的毛利率更具備穩定性。

(2)信息可分解的程度。一般,數據的可分解程度越高,預期值的精確性越高,注冊財會師將相應獲取較高的保證水平。

(3)財務和非財務信息的可榮獲性。在設計實質性剖析程序時,注冊財會師應考慮是否可以榮獲財務信息(如決算和預測)以及非財務信息(如已生產或已銷售產品的總量),以有助于利用剖析程序。

【考點五】用于總體初審的剖析程序

(一)總體要求

在審計結束或臨近結束時,利用剖析程序進行總體初審是強制要求,注冊財會師在這個階段必須利用剖析程序。

(二)時間

適于總體初審的剖析程序的時間是在審計結束或臨近結束時。

(三)目的

在總體初審階段利用剖析程序的目的是確定財務報表整體是否與其對被審計單位的了解一致。

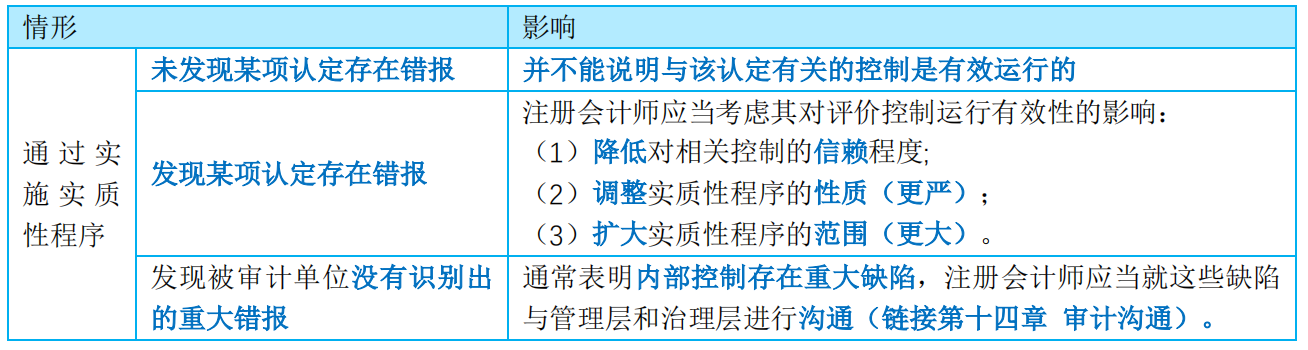

(四)總體初審發覺的問題及處理

假如辨識出先前未辨識的重大錯報風險,注冊財會師必須再次考慮對全部或部份各種交易、賬戶余額和披露評估的風險是否恰當,并在此基礎上再次評價之前計劃的審計程序是否充分,是否有必要追加審計程序。

明日事,明日畢。復習一建考試希望你們就能養成良好的學習習慣,抵制拖延。

(注:以上內容寫于劉圣妮同學《審計》授課教案)

(本文為東奧財會在線原創文章,僅供考生學習使用,嚴禁任何方式的轉載)

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: