(2)考慮假賬風險誘因

(3)推行剖析程序

(4)考慮其他信息

(5)組織項目組討論

4.辨識和評估假賬造成的重大錯報風險

5.規避假賬造成的重大錯報風險

(1)總體規避舉措

(2)針對假賬造成的認定層次重大錯報風險推行的審計程序

(3)針對管理層凌駕于控制之上的風險推行的程序

6.評價審計證據

(1)發覺假賬時采取的舉措

(2)考慮對審計報告的影響

(3)與管理層、治理層和監管機構的勾通

①與管理層的勾通

②與整治層的勾通

③與監管機構的勾通

二、本章歷年試卷

多項選擇題

G注冊財會師負責對庚公司20×7年度財務報表進行審計。在對因假賬造成的財務報表重大錯報風險進行辨識、評估和規避時,G注冊財會師遇見下述事項,請代為作出正確的專業辨別。

1.在辨識和評估庚公司因假賬造成的財務報表重大錯報風險時,下述做法正確的有()。

A.考慮是否存在假賬風險誘因

B.考慮在推行剖析程序時發覺的異常關系或偏離預期的關系

C.考慮顧客承接或離隊過程中獲取的信息

D.打聽管理層針對假賬風險設計的內部控制

【答案】ABCD

【解析】注冊財會師打聽了解整治層怎么監督管理層對假賬風險的辨識和規避過程,以及管理層為增加假賬風險設計的內部控制;在了解被審計單位及其環境時,注冊財會師必須考慮所獲取的信息是否闡明存在假賬風險誘因;在推行剖析程序以了解被審計單位及其環境時,注冊財會師必須考慮或許闡明存在假賬造成的重大錯報風險的異常關系或偏離預期的關系;注冊財會師還必須考慮在了解被審計單位及其環境時所獲取的其他信息,是否闡明被審計單位存在假賬的重大錯報風險。

2.在對假賬風險進行評估后,G注冊財會師覺得庚公司管理層凌駕于內部控制之上的風險很高。對此,G注冊財會師一般推行的審計程序有()。

A.檢測財會核算過程中做出的財會分錄以及為編制財務報表做出的調整分錄是否適當

B.初審財會恐怕是否合理

C.對于留意到的、超出正常經營過程或基于對庚公司及其環境的了解變得異常的重大交易,了解其商業理由的合理智

D.對相關控制活動的運行有效性進行檢測

【答案】ABC

【解析】注冊財會師針對管理層凌駕于控制之上的風險應該推行的審計程序:(1)檢測日常財會核算過程中做出的財會分錄以及為編制財務報表做出的調整分錄是否適當;(2)初審財會恐怕是否有失公允,因而或許形成假賬造成的重大錯報;(3)對于留意到的、超出正常經營過程或基于對被審計單位及其環境的了解變得異常的重大交易。

3.在對與虛假銷售有關的假賬風險進行評估后,G注冊財會師決定提高審計程序的不可預測性。下述審計程序中,一般就能達到這一目的的有()。

A.對帳面總額較小的存貨推行監盤程序

B.不預先通告存貨監盤地點

C.對銷貨交易的詳細條款進行函證

D.對大額預收賬款進行函證

【答案】ABC

【解析】注冊財會師可以通過提高審計程序增加審計程序的不可預見性:(1)對那些曾經未檢測的高于設定的重要性水平或風險較小的帳戶余額和認定推行實質性程序;(2)調整推行審計程序的時間,使其超過被審計單位的預期;(3)選用不同的審計抽樣方式,使曾經抽取的檢測樣本與先前有所不同;(4)選定不同的地點施行審計程序或預先不告知被審計單位所選取的檢測地點。

4.在推行審計過程中,G注冊財會師發覺庚公司財務總監張某挪用5億元。對該事項,G注冊財會師應該采取的舉措有()。

A.再次評估假賬造成的重大錯報風險,并考慮再次評估的結果對審計程序的性質、時間和范圍的影響

B.直接向監管機構報告

C.盡快向庚公司整治層報告

D.再次考慮此前獲取的審計證據的牢靠性

【答案】ACD

【解析】如果錯報牽涉較高級別的管理層,注冊財會師必須采取舉措:(1)再次評估假賬造成的重大錯報風險,并考慮再次評估的結果對審計程序的性質、時間和范圍的影響;(2)再次考慮此前獲取的審計證據的牢靠性。假如發覺假賬牽涉管理層、在內部控制中承當重要職責的職員以及其假賬行為或許對財務報表形成重大影響的其別人員,注冊財會師必須盡快的將這些事項與整治層勾通。

判定題

在辨識和評估假賬造成的重大錯報風險時,注冊財會師必須假設被審計單位在收入確認方面存在假賬風險。()

【答案】√

【解析】在我國,收入只是新上市公司財務假賬案中作假的主要領域。為此,準則規定,注冊財會師必須假設被審計單位在收入確認方面存在假賬風險,并必須考慮這些收入類型以及與收入有關的交易或認定或許造成假賬風險。

三、本章考點精講

1.假賬涵義和種類

(1)假賬的涵義

被審計單位的管理層、治理層、員工或第三方使用誤導方式獲取不當或違規利益的蓄意行為。假賬是一個籠統的法律概念,但本準則并不要求注冊財會師對假賬是否早已發生做出法律意義上的判斷,只要求關注造成財務報表發生重大錯報的假賬。

(2)假賬的種類

①對財務信息做出虛假報告引起的錯報;

②侵占資產引發的錯報。

2.假賬發生的誘因

假賬的發生通常都同時具有三個風險誘因:

(1)動機或壓力——對財務信息做出虛假報告,或許始于管理層通過操縱收益欺騙財務報表使用者對被審計單位業績或贏利能力的判定。

(2)機會。假賬者還要具備假賬的機會,假賬才或許成功。

(3)托詞。

3.整治層、管理層的責任和注冊財會師的責任

(1)整治層和管理層的責任——防止或發覺假賬是被審計單位整治層和管理層的責任。

①治理層的責任——治理層有責任監督管理層構建和維護內部控制。

②管理層的責任——在整治層的監督下推行良好的控制環境,維護有關新政和程序,以保證有序和有效地舉行業務活動,包括制訂和維護與財務報告靠譜性相關的控制,并對或許造成財務報表發生重大錯報的風險推行管理。

(2)注冊財會師的責任——按照審計準則的規定推行審計工作,獲取財務報表在整體上不存在重大錯報的合理保證,無論該錯報是因為假賬還是錯誤造成。

4.風險評估程序

(1)打聽

①詢問對象。

②詢問內容:

A.在了解被審計單位及其環境時,注冊財會師必須向管理層打聽:管理層對假賬造成的財務報表重大錯報風險的評估;管理層對假賬風險的辨識和規避過程;管理層就其對假賬風險的辨識和規避過程與整治層勾通的狀況;管理層就其經營觀念及道德理念與職員勾通的狀況等事項。

B.假若被審計單位設有內部審計部委,注冊財會師必須打聽內部審計人員,打聽內部審計人員對被審計單位假賬風險的認識;在本期是否施行了用以發覺假賬的程序;是否了解任何假賬事實、舞弊嫌疑或假賬指揮;管理層對通過內部審計程序發覺的假賬是否采取了適當的規避舉措等內容。

(2)考慮假賬誘因

注冊財會師必須利用職業判定,考慮被審計單位的規模、復雜程度、所有權結構及所處行業等,以確定假賬風險誘因的相關性和重要程度。

(3)推行剖析程序

在推行剖析程序時實施舞弊的借口,注冊財會師必須預期或許存在的合理關系,并與被審計單位記錄的總額、依據記錄總額估算的百分比或趨勢相比較;假如發覺異常關系或偏離預期的關系,注冊財會師必須在辨識假賬造成的重大錯報風險時考慮那些比較結果。

(4)考慮其他信息

(5)組織項目組討論

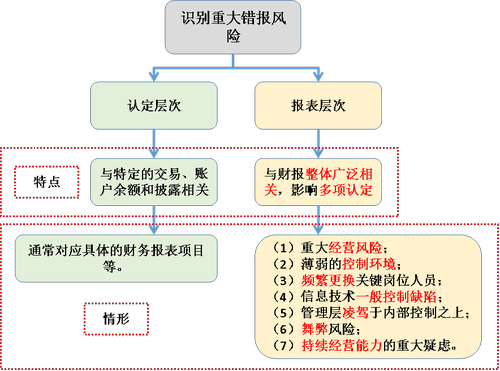

5.辨識和評估假賬造成的重大錯報風險

(1)在辨識和評估財務報表層次以及各種交易、賬戶余額、列報認定層次的重大錯報風險時,注冊財會師必須辨識和評估假賬造成的重大錯報風險。

(2)注冊財會師必須了解管理層為避免或發覺假賬而設計、實施的內部控制,以逐步了解假賬風險誘因及管理層對假賬風險的心態。

6.規避假賬造成的重大錯報風險

(1)總體規避舉措——注冊財會師必須針對評估的假賬造成的財務報表層次重大錯報風險確定總體規避舉措,并針對評估的假賬造成的認定層次重大錯報風險設計和推行逐步審計程序。

(2)針對假賬造成的認定層次的重大錯報風險推行的審計程序——舞弊引發的重大錯報風險屬于非常風險,注冊財會師必須專門針對該風險推行實質性程序。包括改變擬推行審計程序的性質、改變實質性程序的時間、改變審計程序的范圍。

(3)針對管理層凌駕于控制之上的風險推行的程序——管理層凌駕于控制之上的風險屬于非常風險,注冊財會師針對該非常風險應該推行的審計程序包括:檢測日常財會核算過程中做出的財會分錄以及為編制財務報表做出的調整分錄是否適當;初審財會恐怕是否有失公允,因而或許形成假賬造成的重大錯報;對于留意到的、超出正常經營過程或基于對被審計單位及其環境的了解變得異常的重大交易,了解其商業理由的合理智。

7.評價審計證據

注冊財會師必須按照推行的審計程序和獲取的審計證據,評價對認定層次重大錯報風險的評估是否仍舊適當。假如覺得不適當,注冊財會師必須考慮推行追加的審計程序或更改審計程序。

(1)考慮審計工作完成階段推行剖析程序的結果對假賬風險評估的影響

注冊財會師必須利用職業判定確定或許闡明存在假賬造成的重大錯報風險的趨勢或關系,尤其是與期終確認的收入或收益有關的異常趨勢或關系。

(2)發覺假賬時對審計的影響

①如果某項錯報闡明存在假賬,注冊財會師必須考慮該項錯報對審計工作其他方面的影響,非常是考慮管理層申明的靠譜性。

②注冊財會師不應將審計中發覺的假賬視為孤立發生的事項。注冊財會師還必須考慮發覺的錯報是否闡明,在某一特定領域存在假賬造成的更高的重大錯報風險。

③如果覺得錯報是假賬或或許是假賬造成的,但是錯報總額對財務報表的影響并不重大,注冊財會師仍應考慮錯報牽涉的人員在被審計單位中的職位。假如錯報牽涉較高級別的管理層,但是錯報總額對財務報表的影響并不重大,也或許闡明存在更具廣泛影響的問題。注冊財會師必須采取下述舉措:再次評估假賬造成的重大錯報風險,并考慮再次評估的結果對審計程序的性質、時間和范圍的影響、重新考慮此前獲取的審計證據的靠譜性,包括管理層申明的完整性和可信性,以及作為審計證據的文件和財會記錄的真實性實施舞弊的借口,并考慮管理層與職員或第三方勾結假賬的或許性。

8.與管理層、治理層和監管機構的勾通

(1)與管理層的勾通——如果發覺假賬或獲取的信息闡明或許存在假賬,注冊財會師必須盡快將這些事項與適當層次的管理層勾通。并考慮勾結假賬的或許性、舞弊嫌疑的性質和重大程度等誘因的影響。

(2)與整治層的勾通——如果發覺假賬牽涉管理層、在內部控制中承當重要職責的職員以及其假賬行為或許對財務報表形成重大影響的其別人員,注冊財會師必須盡快將這些事項與整治層勾通。

(3)與監管機構的勾通——如果在審計過程中發覺管理層和整治層的重大假賬,注冊財會師必須考慮征求法律意見,以采取適當舉措。注冊財會師必須按照法律法規的規定,確定是否向監管機構報告管理層和整治層的重大假賬。

相關文檔推薦

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: