免費試聽

免費試聽

通常的商業(yè)財會工作步驟就是:取得原始收據(jù)-制做財會收據(jù)-年底匯總做課目匯總表-登記帳簿-之后按制做的財會賬簿登記明細(xì)帳以及庫存帳-帳目和明細(xì)帳核實-制做財會報表-若果單位是通常納稅人做網(wǎng)上稅務(wù)報送和稅務(wù)報送(這個地方有不同,有的地方還是手工報送)-報完后把留底報表存盤。

具體來說:

1.初審原始收據(jù)

(1)外來原始收據(jù)。由業(yè)務(wù)經(jīng)辦人員在業(yè)務(wù)發(fā)生或則完成時從外單位取得的收據(jù),

如供應(yīng)單位發(fā)貨票、銀行收款通告等。

(2)自制原始收據(jù)。單位自行擬定并由有關(guān)部委或人員填制的收據(jù),如收料單、領(lǐng)料單、工資對賬單、收款憑證、銷貨收據(jù)、成本估算單等。

2.填制記賬收據(jù)

可以到明年把同類的原始收據(jù)匯總填制記帳收據(jù),也可隨時發(fā)生隨時填.但不要把時間次序顛倒了。

依據(jù)有借必有貸,貸款必相等的記帳規(guī)則,編制財會分錄。

3.初審

就是瞧瞧有沒有錯誤。

4.記賬

按照記帳賬簿登記入賬

小規(guī)模公司必備的賬目:現(xiàn)金日記賬;中行日記賬;帳目;三欄明細(xì)帳

5.編制財會報表

1、根據(jù)賬簿課目余額填列。可直接按照有關(guān)賬簿課目的期終余額填列,(如預(yù)收匯票,短期借貸)有些則需依據(jù)幾個賬簿課目的期終余額估算填列,如“貨幣資金”,需按照“現(xiàn)金”、“銀行存款”、“其他本幣資金”三個總曲課目的期終余額的總計數(shù)填列。

2、根據(jù)明細(xì)帳課目余額估算填列。如“應(yīng)付賬款”,需按照“應(yīng)付賬款”和“預(yù)付賬款”相關(guān)明細(xì)課目的期終借方余額估算填列。

3、根據(jù)總課目和明細(xì)課目余額剖析估算填列。如“長期借貸”,需按照“長期借貸”總賬課目余額交納“長期借貸”明細(xì)課目少將在一年內(nèi)到時限的常年借貸部份剖析估算填列。

4、務(wù)查登記簿記錄。財會報表附注中的這些資料怎樣學(xué)會計做賬,還要按照備查登記簿中的記錄編制。

6、納稅報送

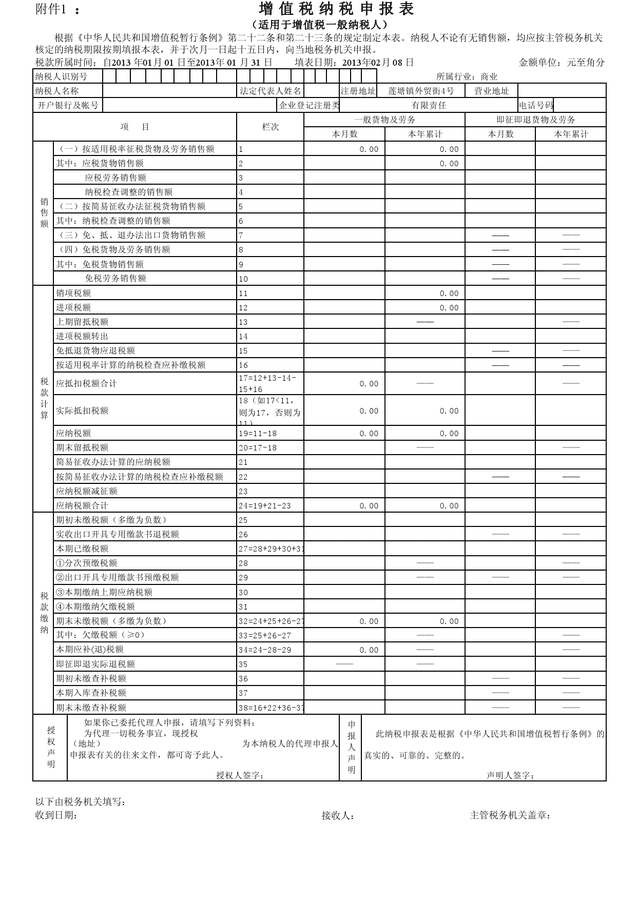

1、增值稅:

銷售或購入貨物、提供加工或維修修配勞務(wù)是要收取增值稅的。

小規(guī)模納稅人的增值稅賦為4%—6%

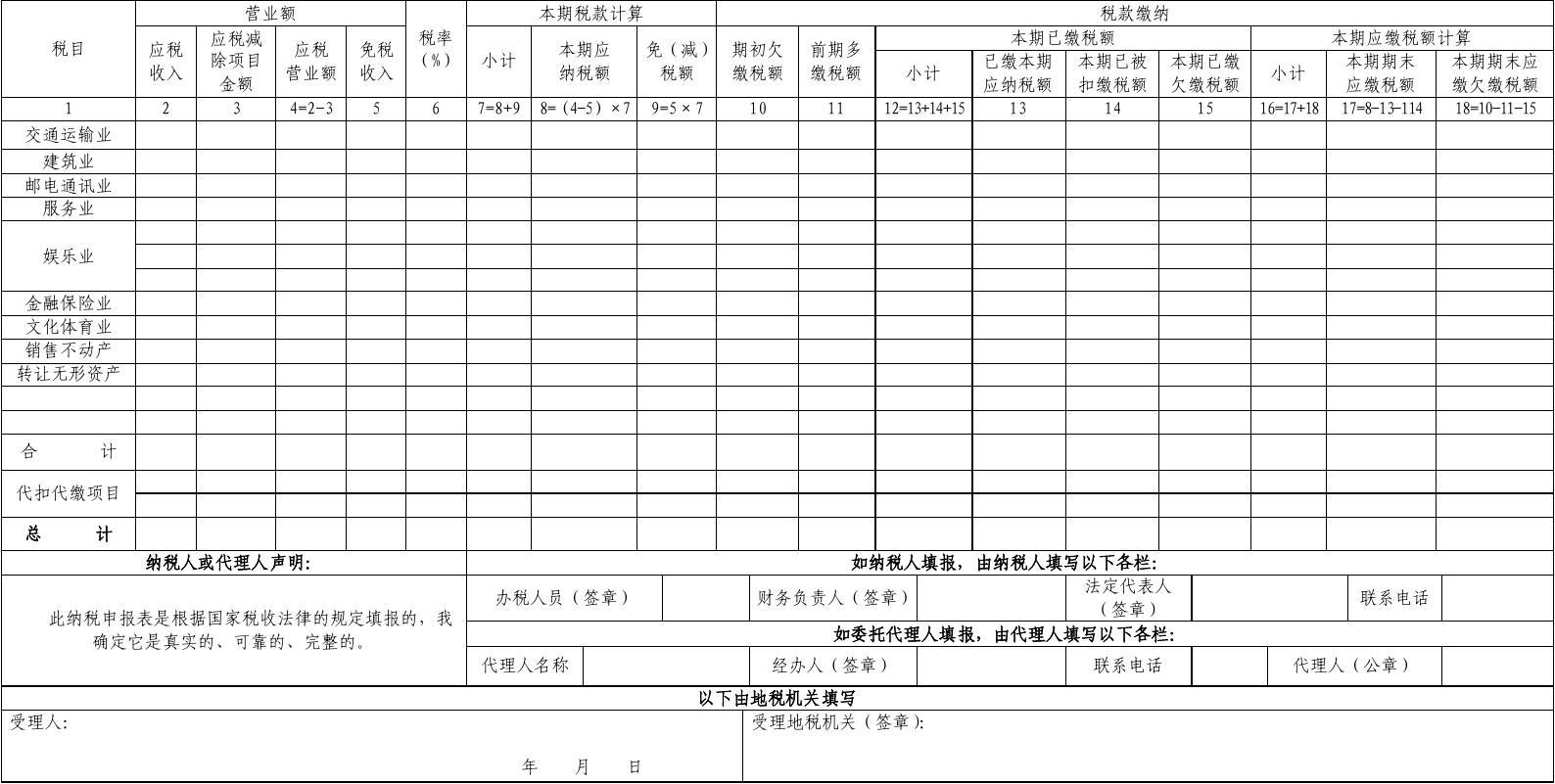

2、營業(yè)稅:

營業(yè)稅的納稅義務(wù)人,是在中華人民共和國境內(nèi)提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或則銷售不動產(chǎn)的單位和個人。

不同行業(yè)的營業(yè)稅賦不同。

普通運輸執(zhí)行3.0%的營業(yè)稅賦,貨運服務(wù)業(yè)執(zhí)行5.0%的營業(yè)稅賦。

貨運各環(huán)節(jié)中貨運、裝卸、搬運是3%,倉儲、配送、代理是按服務(wù)業(yè)5%

3、地稅:

需要交稅務(wù),就是在營業(yè)稅的基礎(chǔ)上,分別按7%征收的城建稅(也有5%、1%,視城市大小而定)和3%和教育費附加和地方教育附加1%(或2%,只是各城市不同)。

4、所得稅:

不論是工商業(yè)還是服務(wù)業(yè),都要按收益收取企業(yè)所得稅,詳細(xì)征收方法:根據(jù)企業(yè)所得稅報送表的要求,逐個填寫收入、成本、費用、支出,算出收益,根據(jù)稅法的有關(guān)規(guī)定進(jìn)行納稅調(diào)整,估算出應(yīng)納稅所得額,根據(jù)一定的稅賦(33%)估算出應(yīng)納稅額。法定稅賦是33%,但年應(yīng)納稅所得額在3億元以下(含3億元)的減按18%的稅賦征收;年應(yīng)納稅所得額超出3億元至10億元以下(含10億元)的,減按27%的稅賦征收。10萬以上33%。

這種稅應(yīng)當(dāng)夠大家用的了。

1、增值稅、消費稅報送

納稅人應(yīng)在次月1日到10歐盤自行或委托社會中介機(jī)構(gòu)到所在地稅務(wù)機(jī)關(guān)辦稅服務(wù)廳納稅報送窗口辦

理納稅報送,報送里須持下述資料:

(1)納稅報送表;

(2)財務(wù)大會報表及說明資料;

增值稅通常納稅人還需提供:增值稅申請抵扣收據(jù),收據(jù)領(lǐng)、用、存月報表,增值稅進(jìn)項稅額和銷項

稅額明細(xì)表,稅務(wù)機(jī)關(guān)要求報送的其他資料。

2、營業(yè)稅報送

金融業(yè)營業(yè)稅納稅人在季度終了后十歐盤代辦納稅報送,壽險業(yè)營業(yè)稅納稅人在月末終了后十歐盤辦

理納稅報送,報送須持下述資料:

(1)營業(yè)稅報送表;

(2)財務(wù)大會報表及說明資料;

(3)其他要求報送的資料。

3、企業(yè)所得稅納稅報送

企業(yè)所得稅納稅人必須在月末或季度終了十五歐盤報送繳納,年度終了四十五歐盤進(jìn)行年度報送(匯

總納稅成員企業(yè)和單位在季度終了十五歐盤或年度終了四十五歐盤向所在地地稅機(jī)關(guān)申報報送表),

年度終了四個月匯算清繳。申鬧鈴應(yīng)當(dāng)持下述資料:

A、季度繳納

(1)所得稅報送表;

(2)財務(wù)財會報表及說明資料。

B、年度匯繳

(1)所得稅報送表;

(2)所得稅報送表附錄;

(3)財務(wù)財會報表及說明資料;

(4)其他資料。

在這兒堅信有許多想要學(xué)習(xí)財會的朋友,你們可以關(guān)注小編頭條號怎樣學(xué)會計做賬,私信【學(xué)習(xí)】即可申領(lǐng)一整套系統(tǒng)的財會學(xué)習(xí)資料!還可以免費試學(xué)課程15天!

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

今日

今日

您現(xiàn)在的位置:

您現(xiàn)在的位置: